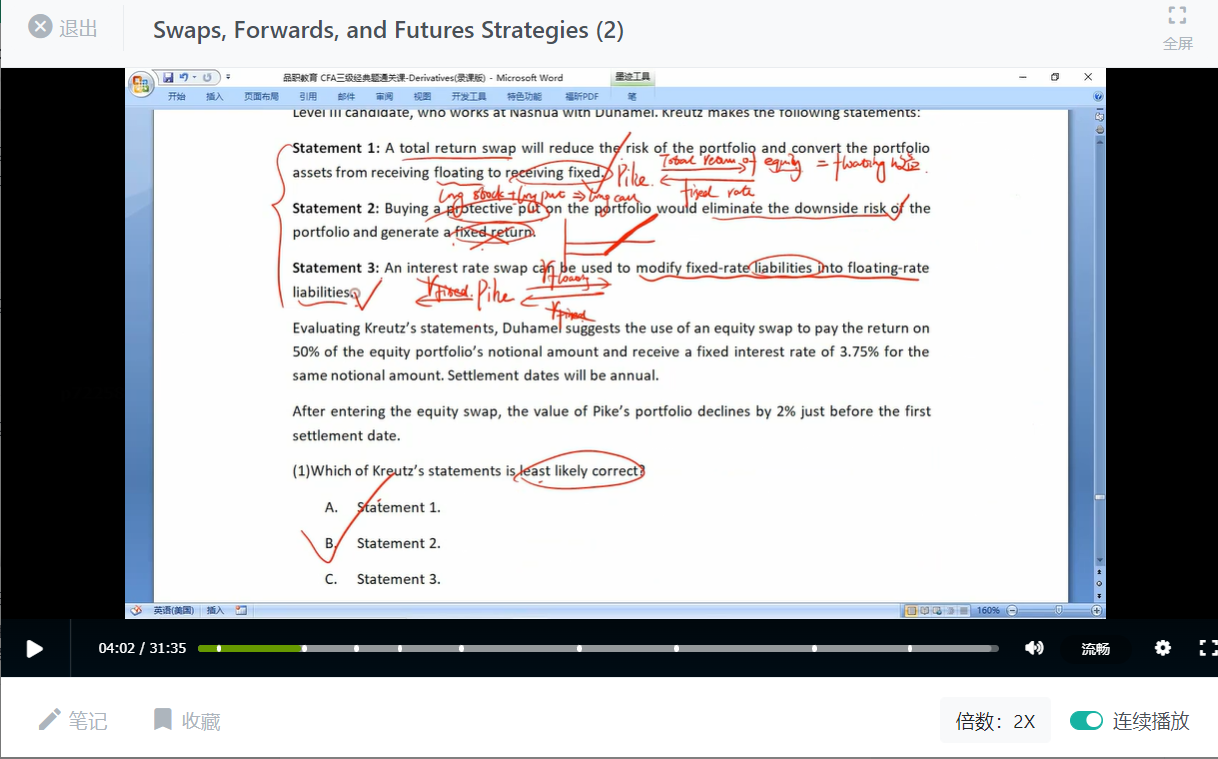

第一个statement

我感觉题目说的有点牵强,convert porfolio from receiving floating to receiving fixed....

一开始是支付固定债券利息, 收股票收益。

用contract 把支付固定的敞口给平了,

(支付1.8M的股票收益,收1.8M的固定债券利息)

投资组合就变成了收更多的固定利息,1.8M-1M 的fixed rate ,

投资组合就变成了

收0.8M债券的固定利息,

同时还依然收1.8M的股票利息。

所以我就觉得statement 1错了, 因为最后的结局就不是convert porfolio from receiving floating to receiving fixed....

虽然何老师如果说解释单单contract本身,(我理解她的意思,听经典题明白,自己做一遍就错了)

但总感觉题干写的奇怪,一般都是形容net position才这么表述,convert ...to....

第三个statement

为什么要用interst int swap呢? 这个支付浮动债券利息并不能帮助减小风险吧?

他担心股票收益无法支付浮动债券利息。 支付浮动利息债券没什么用处吧?

所以我觉得这个也错了....

最后有一个问题:

老师,total return swap指交换的是equity return和bond return是么

interest rate swap 交换的是bond 的floating和fixed rate是么

不好意思,我这个题目错了两次,都没想明白, 麻烦老师了