给几个portfolio,用MVO方法看谁更好,是优先看sharpe ratio还是先看效用函数?

其实不太理解什么情况下是让有效前沿跟效用函数切,什么时候引入无风险曲线,以及两种方式的区别是?

lynn_品职助教 · 2022年08月10日

嗨,努力学习的PZer你好:

用MVO方法看谁更好,是优先看sharpe ratio还是先看效用函数?

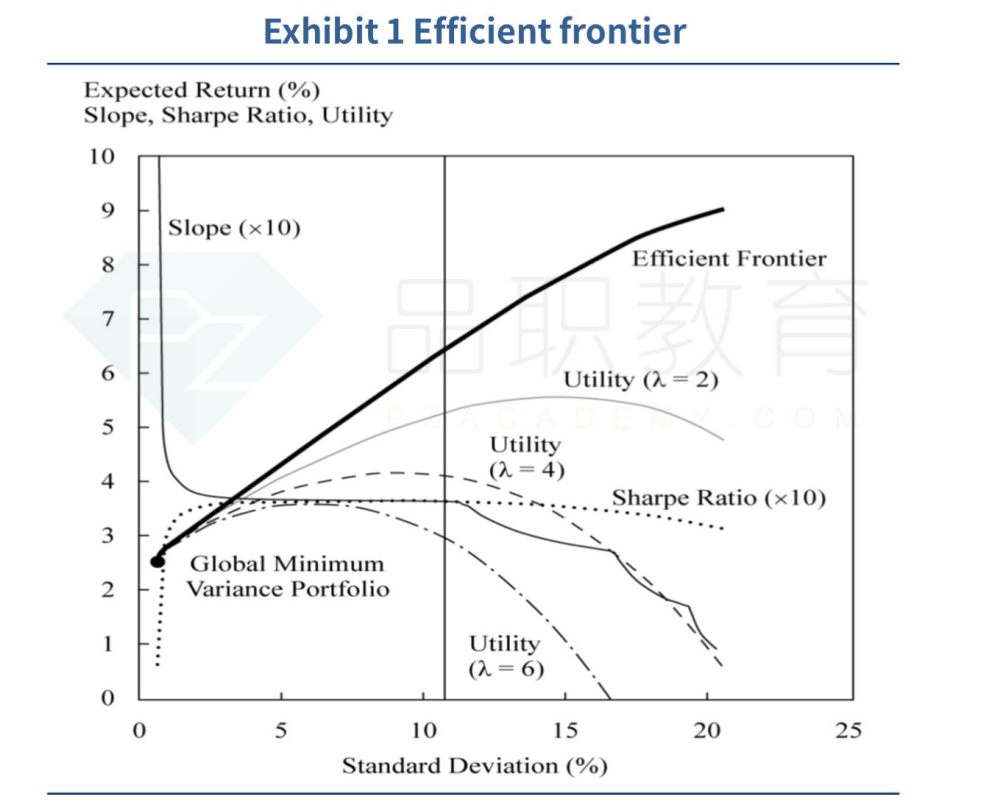

首先mvo方法不是用Sharpe判断的。

在没有引入效用最大化时,最简单的衡量业绩的方法是Sharpe ratio,而且有效前沿也是利用Sharpe画出来的,因为实际上应该是一个圆形,只取了上半部分就是因为上半部分曲线上的点在同风险的情况下收益更高,即Sharpe ratio更大。

其实不太理解什么情况下是让有效前沿跟效用函数切,什么时候引入无风险曲线,以及两种方式的区别是?

如果考虑无风险资产,那么有效前沿上的点与无风险资产再组合,形成的最优的组合画到图中就是一条线,这条线是capital allocation line (CAL)。CAL整条线上所有的点的 sharp ratio都是最大的,所以没有唯一的点。而引入投资者的indifference curve,切点是optimal portfolio。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!