以下是我的问题

1.这道题求的是真实PD吗?老师只提了implied是价格反推过来的。

2. 如果是risk-neutral PD的话是不是不用减去0.8%的?

李坏_品职助教 · 2022年08月10日

嗨,爱思考的PZer你好:

同学你上传的图我看不到了,是这个题目吗?

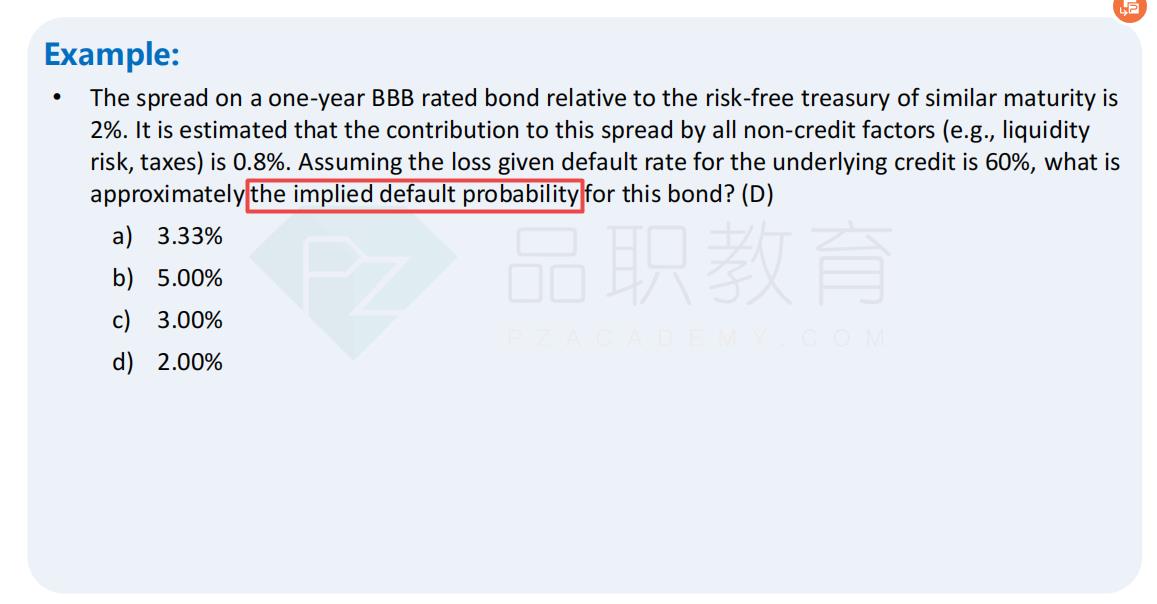

这道题说的是要求implied default prob,也就是根据bond的报价数据反推出来的违约率,这个可以认为是根据市场价格推算出的真实世界的违约率。

题目告诉我们这个bond的风险溢价是2%,而non-credit factors的风险贡献是0.8%,所以credit risk的风险溢价是2%-0.8% = 1.2%. 根据EL = PD * LGD * EAD,这里EAD看作是1,所以1.2% = PD * 60%,PD= 2%。

如果是求风险中性PD就不用减去0.8%了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!