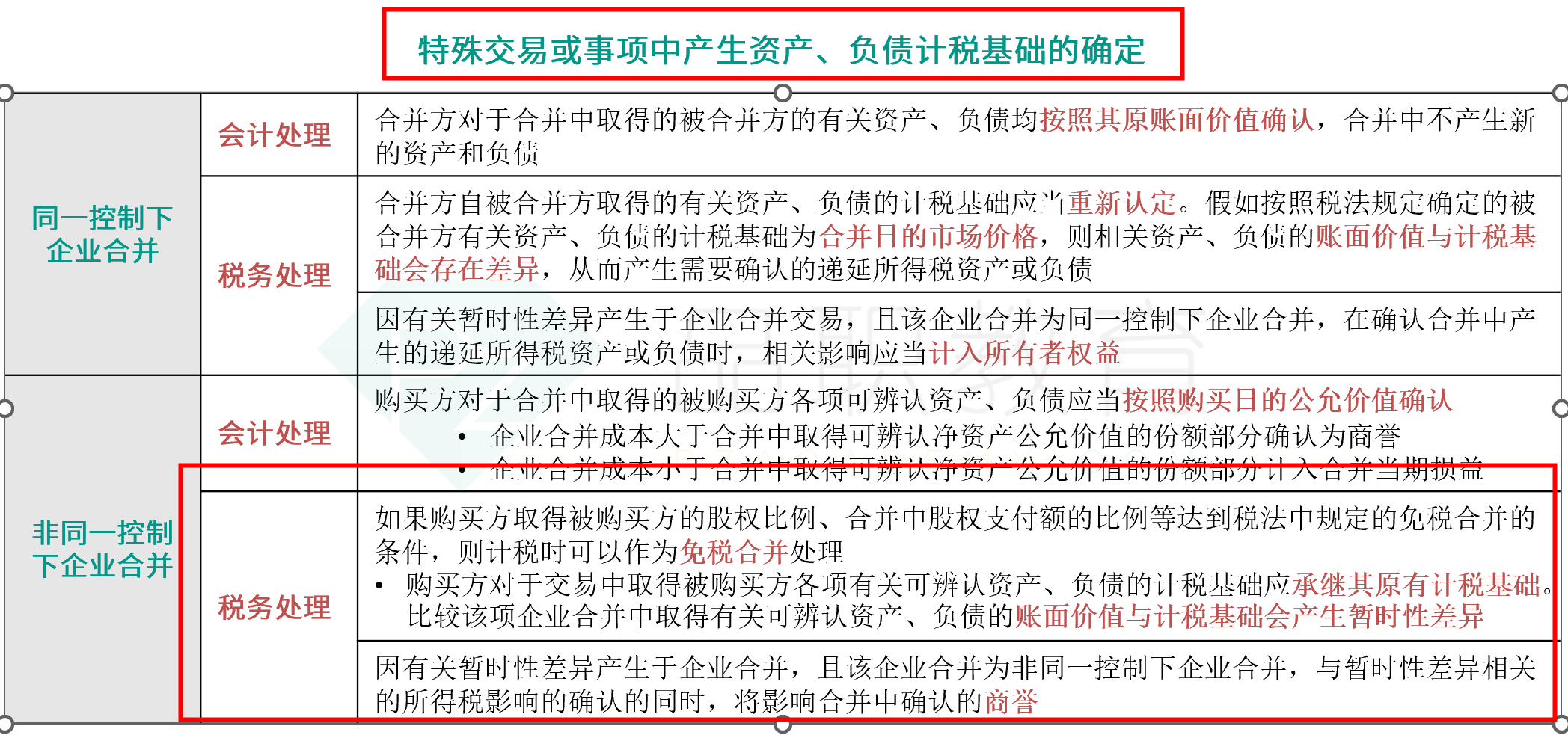

非同控产生的企业合并,合表免税合并产生的暂时性差异,确认的递延所得税,基础班讲的是计入商誉,(借:商誉 贷:递延所得税负债)。 冲刺课里讲的是根据合表的处理方式,暂时性差异产生的递延所得税计入资本公积。 麻烦帮忙确认一下,以哪个为准。谢谢

JY_品职助教 · 2022年08月12日

嗨,从没放弃的小努力你好:

将递延所得税资产计入商誉,其实是一种特殊情况,就是在免税合并的情况下才有的情况。

非同控免税合并与应税合并会计处理的比较:

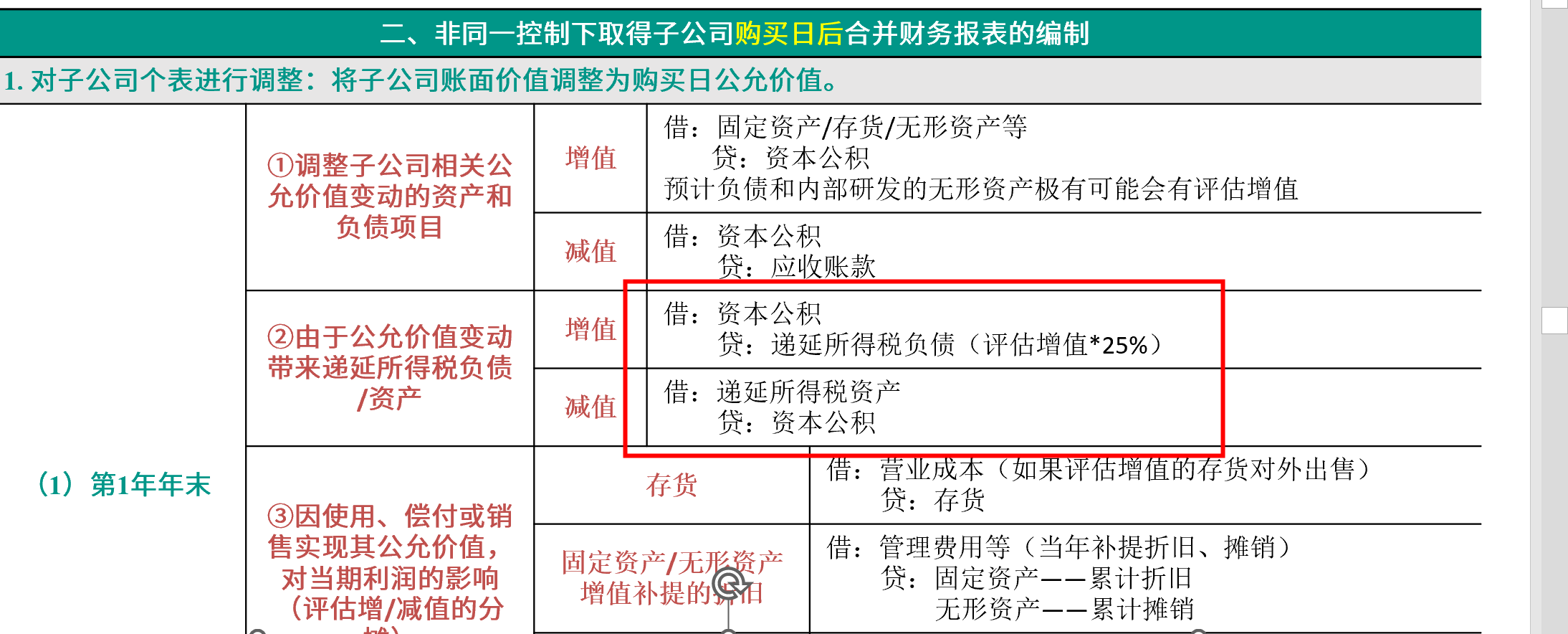

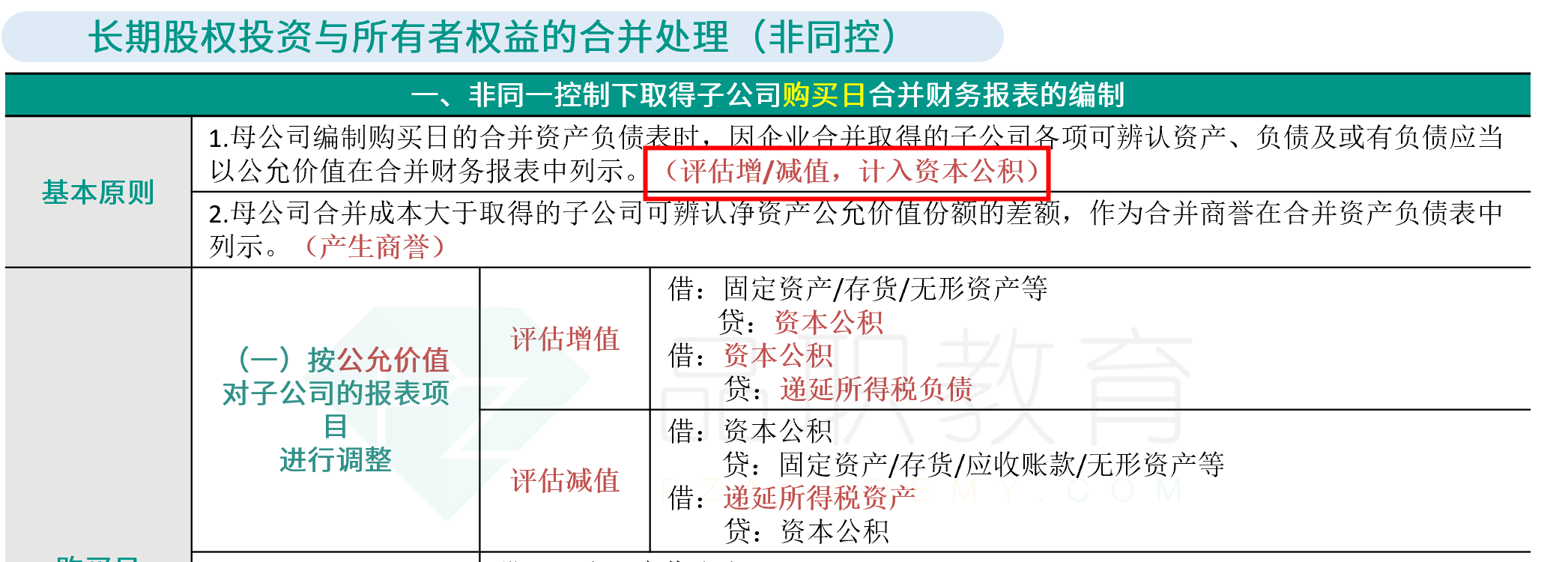

一、免税合并(同学可以结合教材第419页,例题19-18来理解,何老师视频讲解位置19章——资产、负债的计税基础——特殊交易或事项中产生资产、负债计税基础的确定)

在免税合并的情况下,购买日被购买方各项可辨认资产、负债在购买方财务报表中的账面价值和计税基础如下:

购买方的账面价值=被购买方资产、负债的公允价值。

购买方的计税基础=被购买方资产、负债的原有计税基础。

所以,账面价值与计税基础不同,会产生暂时性差异。

借:递延所得税资产

贷:商誉

借:商誉

贷:递延所得税负债

以教材第419页,19-18为例

购买方的计税基础 9225

购买方的账面价值 12600

购买方支付的对价 15000

(1) 计税基础与账面价值的暂时性差异3375,确认递延所得税

借:递延所得税资产 187.5

贷:商誉 187.5

借:商誉 1031.25

贷:递延所得税负债 1031.25

(2) 合并日,账面价值与支付的对价差额 ,形成商誉2400,

商誉的账面价值=2400

商誉的计税基础=0(理由:因为购买方是免税合并,被购买方有关资产、负债维持原计税基础9225,这9225里没有商誉,所以商誉的计税基础为0)

虽然形成了应纳税暂时性差异,但是不确认递延所得税负债。因为如果确认了递延所得税负债,分录为

借:商誉

贷:递延所得税负债。

那么商誉的账面价值又要变了,那么又产生了递延所得税负债,陷入循环。为避免循环,所以准则规定这里不确认递延所得税负债。

二、应税合并

非同控应税合并下,购买方取得的被购买方可辨认资产、负债按公允价值入账,同时按公允价值确定计税基础,无暂时性差异;

购买方支付的对价与可辨认资产、负债的入账价值之间的差额,确认为商誉,该商誉的计税基础与其账面价值相等,也无暂时性差异。

----------------------------------------------

努力的时光都是限量版,加油!