MVO知识点:

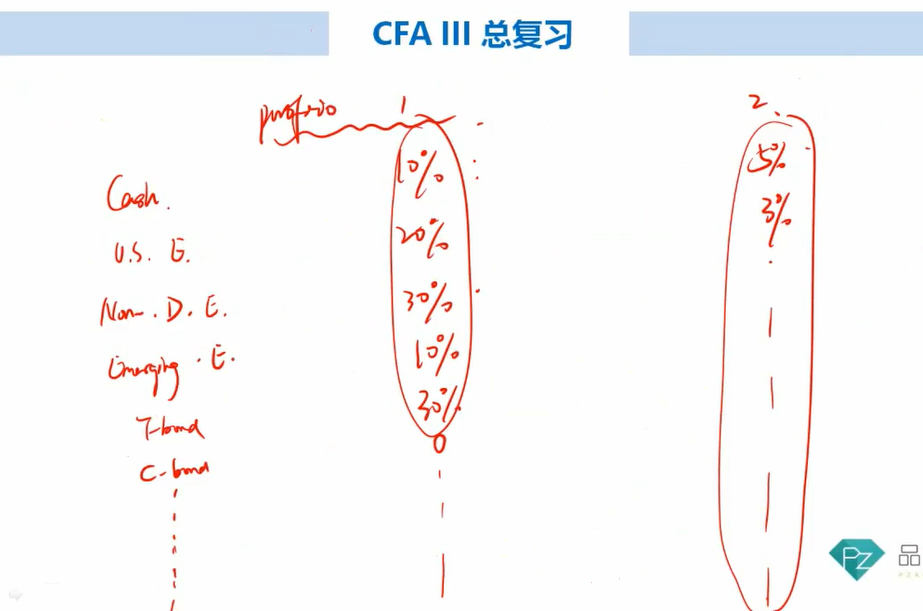

两组portfolio,第一个明显集中度高,所以这组portfolio预测是MVO 过程得出的portfolio;

集中度过高,原因是因为没有限制,但是MVO 一个缺点不应该是有限制么w1+w2+。。。=1 么?

lynn_品职助教 · 2022年08月09日

嗨,努力学习的PZer你好:

集中度过高,原因是因为没有限制,但是MVO 一个缺点不应该是有限制么w1+w2+。。。=1 么?

这里的相关知识点是MVO方法会导致组合集中度过高,也就是分散化不足,分散化不足正是MVO这种资产配置方法的缺点之一。

首先确实有需要w1+w2+。。。=1,但是这个不是集中度过高的限制,因为加总等于1,可以是w1=90%w2、w3、w...加起来等于10%这种情况。

如果加入了限制条件“不允许做空”,是可以解决MVO这个缺点的。Adding Constraints Beyond the Budget Constraints (“不允许做空”就是一个constraints)可以解决highly concentrated of MVO portfolio。

----------------------------------------------加油吧,让我们一起遇见更好的自己!