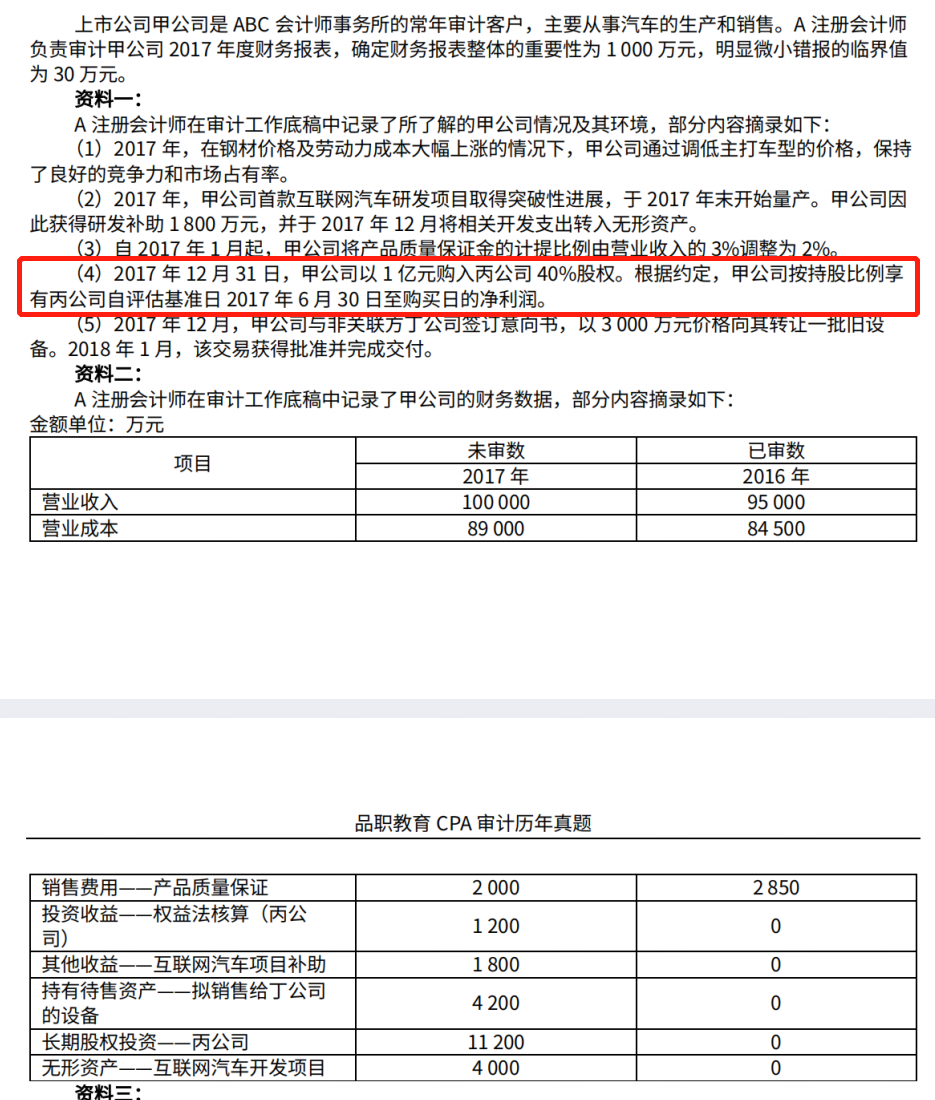

这题甲公司不应该记2017.6.30至年底对应的投资收益,但是对于这种自评估基准日至购买日净资产的约定,在会计上应该怎么处理

JY_品职助教 · 2022年08月06日

嗨,爱思考的PZer你好:

ericatchi同学,您好呀:

权益法下长期股权投资的初始成本是以支付对价的公允价值为计量基础的,假定这里丙公司评估基准日净资产公允价值为2亿元,享有净资产公允价值的份额就是2*40%=0.8亿元,假定6月30日到12月31日的净利润为2000万元,12月31日享有丙公司净资产公允价值的份额就是2.2*40%=0.88亿元。其实就是减少了包含在投资成本中的隐含商誉,不会导致投资的初始成本发生变化,也不会导致在投资当期确认特殊的收益,所以是不进行账务处理的。

如果说一开始是负商誉,比如说净资产公允价值分别为2.8亿元,3亿元,这个时候长期股权投资的初始投资成本是支付对价的公允价值1亿元,但是要对长期股权投资的账面价值进行调整(调到3*40%=1.2亿元,差额是计入营业外收入的),会计分录是 借:长期股权投资—投资成本,贷:营业外收入。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!