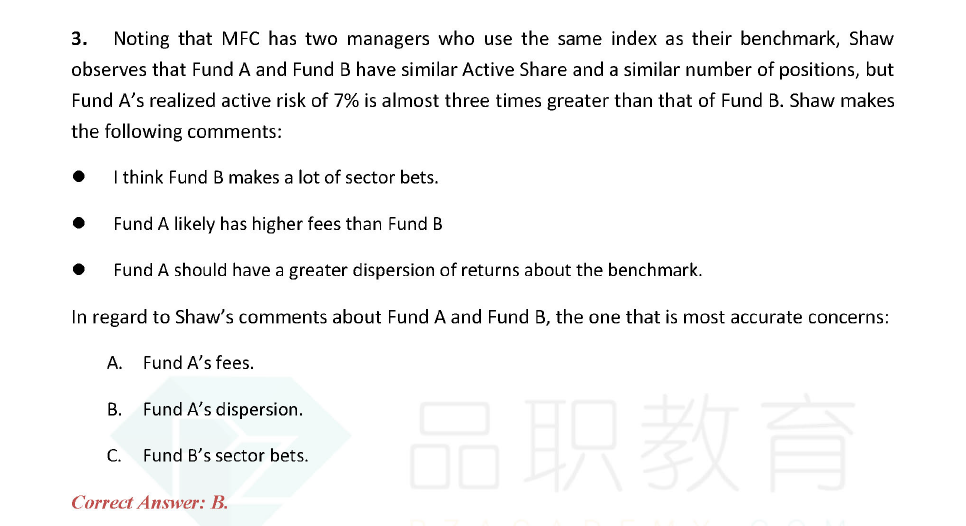

越分散不是应该active risk越小吗?

笛子_品职助教 · 2022年08月03日

嗨,努力学习的PZer你好:

越分散不是应该active risk越小吗?

第一点:

active risk取决于active share以及portfolio与benchmark的相关性,这两个因素。

A和B基金,active share一样,但是A的active risk是B的3倍,那么可以推论,A与benchmark的相关系数,比B要低。

所以并非越分散,active risk越小。越分散,absolute risk越小,但是active risk并不一定小,还要看相关性。

比如说,一个benchmark,持有汽车、金融,两个行业,每个行业100只股,一共200只股。

一个portfolio,持有科技、传媒两个行业,每个行业持有150只股,一共持有300只股。

此时,portfolio分散度也很高,但是科技、传媒,与汽车、金融,相关性很低,active risk就很大。

第二点:

本题并没涉及分散度。

B选项dispersion是离散度,不是分散度。

active risk是,(portfolio收益率 - benchmark收益率)的标准差,也就是超额收益的标准差。

标准差是衡量离散程度的。离散程度越大,标准差越大。

FundA的离散度越大,也就是FundA的标准差或者方差越大,active risk也就越大。

因此选B

再看A选项,active fee和active share有关,既然active share相同,active fee也不会有明显差异,不选A。

再看C选项,sector bet有很大的active risk,A的active risk大,A更可能做sector bet。不选C。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!