开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2022年08月02日

这里蓝色圈起来的,有几个问题:

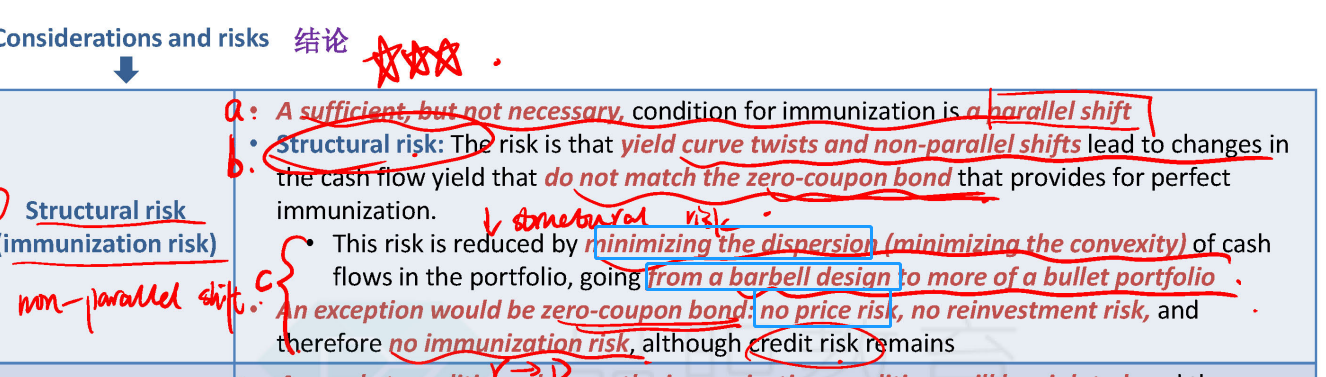

①零息债券为什么没有price risk,利率↑的情况下,零息债券的P也会↓吧?怎么理解。

②这里的immunization risk怎么理解,既然免疫了..不挺好为啥还叫风险呢

③如果是convexity越小越能避免structural risk,那为什么在duration matching的时候还要求the convexity of assets一定要大于those of liabilities呢

pzqa015 · 2022年08月03日

嗨,从没放弃的小努力你好:

2、免疫是在期初构建策略,试图达到期末△asset=△liability,但是期间会有很多不确定性,使得△asset≠△liability,所以,免疫是有失败的风险的。

3、资产的convexity要大于负债convexity,是为了让资产的现金流能够包住负债的现金流,也就是资产端债券到期日要在负债到期日以后到期。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

嗨,努力学习的PZer你好:

1、这里的price risk指的是持有至到期时是否有price risk,而不是中间是否有price risk,你说的没错,到期之前有price risk,但我们用零息债cover单笔现金流负债时,零息债到期日与负债一样,所以零息债也持有至到期,就不存在提前卖出的问题,此时没有price risk