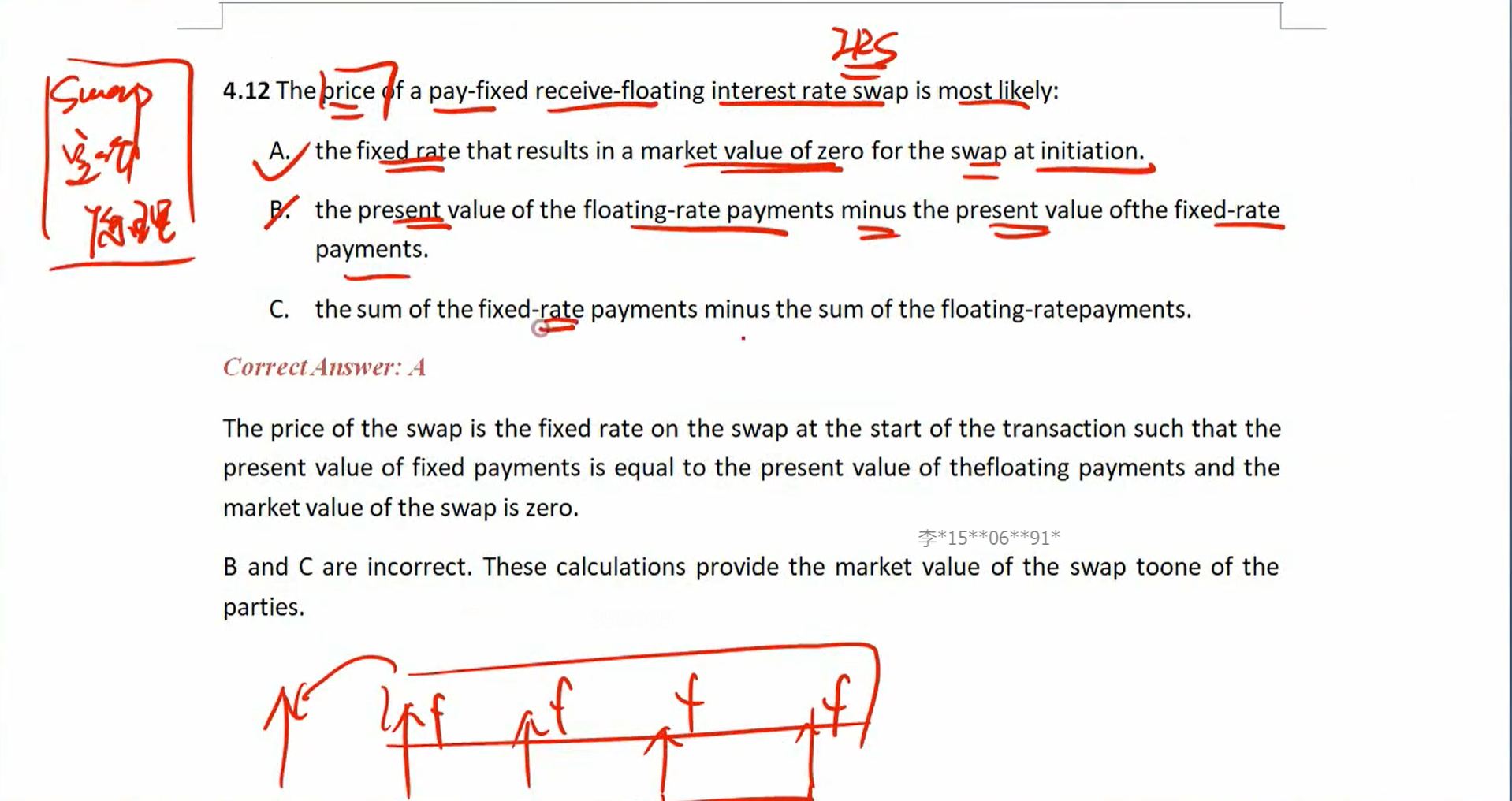

之前老师说 swap 的initial value不等于0 所以才会用combine=0

怎么这里有事等于0 了

完全乱了

Lucky_品职助教 · 2022年08月03日

嗨,爱思考的PZer你好:

好的~下面解释一下off-market forward~

首先比较容易的理解是互换中隐含的远期合约他们的到期时间是不同的,分别是第一个结算日,第二个结算日,第三个结算日……

因此按照无套利定价,拆分的每一份的远期合约都有自己的价格,即F=S(1+r)^T,因为T不同,所有这些合约的价格肯定是不等的。而且按照这种无套利定价原则定出来的价格是会使得每一份合约在期初的时候value等于0的。

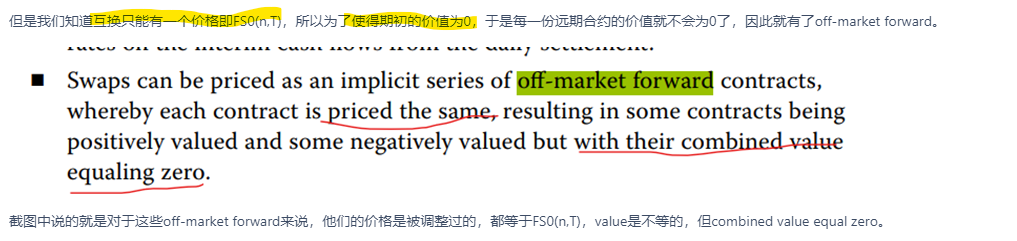

但是我们知道互换只能有一个价格即FS0(n,T),所以为了使得期初的价值为0,于是每一份远期合约的价值就不会为0了,因此就有了off-market forward。

截图中说的就是对于这些off-market forward来说,他们的价格是被调整过的,都等于FS0(n,T),value是不等的,但combined value equal zero。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

yy · 2022年08月04日

那不就不能说在0时刻,swap合约value=0,但P不等于0。

Lucky_品职助教 · 2022年08月03日

嗨,从没放弃的小努力你好:

我们给swap合约定价定的就是fixed rate,这个老师课上反复讲过,有一个章节专门是讲swap合约定价,考试也经常出这个点,同学如果对这里不熟悉可以再听课强化一下~

定的固定利率使得swap合约在0时刻value等于0,也就是说对互换双方是平等的,类似于赌博,谁赢谁输都不一定,最终结果是输的给赢的钱。

总结就是,在0时刻,swap合约value=0,但P不等于0。

老师在哪里说过 swap 的initial value不等于0,能否告诉我具体信息,我核实一下~

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

yy · 2022年08月03日

off-market forword原理就是先支付一笔费用,使得combine的value为0