为什么交易性金融资产的公允价值变动损益在资产处置的时候不用再转到投资收益中,但是交易性金融负债的公允价值变动损益要结转到投资收益里?(可以对照真题课2.4和3.1的讲解)

JY_品职助教 · 2022年07月28日

嗨,爱思考的PZer你好:

第一种情况:提前赎回

就是跟交易性金融资产的做法是一样的,不用再把公允价值变动损益转到投资收益了。

这里教材没有例题,所以我们参照交易性金融资产的做法。

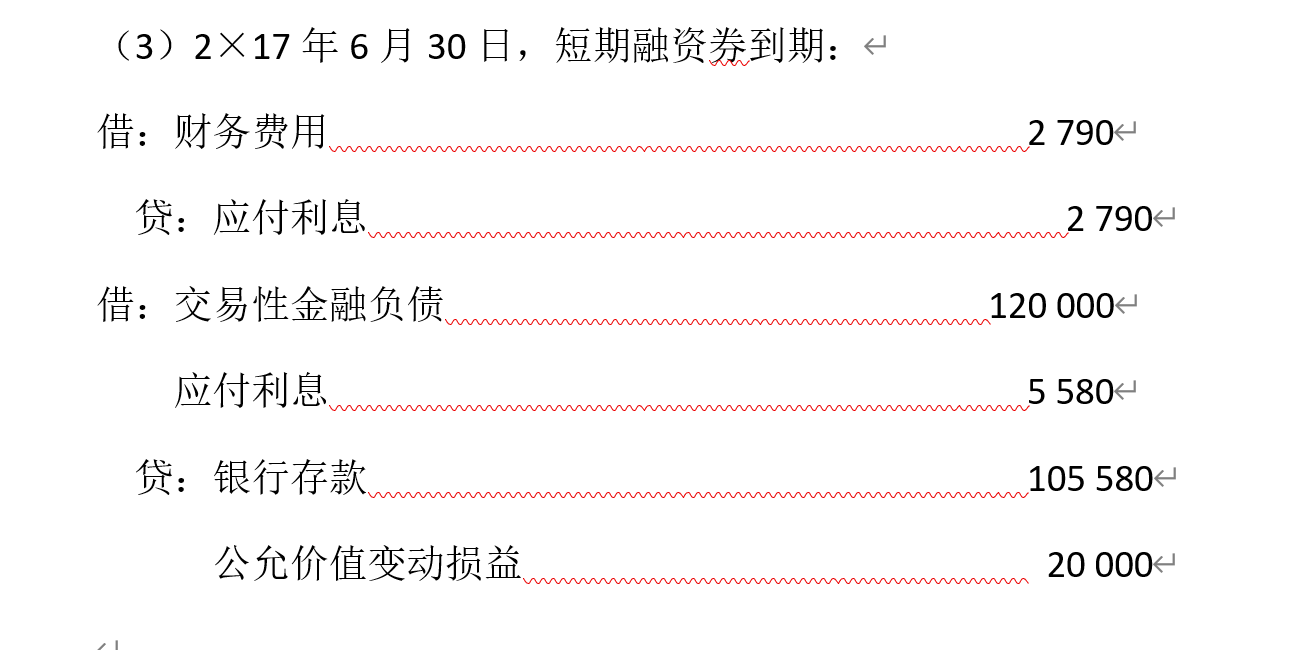

第二种情况,教材例题给出的答案就是这样的,

借:交易性金融负债——成本

——公允价值变动(可借可贷)

贷:银行存款

公允价值变动损益

考试的时候我们要按照注协给出的做法来做题,确保拿到分数。其实本质上来说,转不转都没什么影响。不用纠结这个问题哈,就按照教材的做法来记忆就可以了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

JY_品职助教 · 2022年07月26日

嗨,爱思考的PZer你好:

guorui同学,您好呀:

1、交易性金融资产的“公允价值变动损益”在资产处置的时候不用再转到“投资收益”中了,旧的金融工具准则,是要求把“公允价值变动损益”转到投资收益中的,其实这步骤是没必要的,因为都体现在利润表中,只是科目不同,对净利润没影响,所以新准则简化处理,不需要再转到投资收益了。

2、交易性金融负债(短期融资券:一般以面值发行,面值=公允价值,实际利率=票面利率),处置或偿还交易性金融负债,分两种情况:

(1)如果是处置,到期前偿还,那就是按公允价值赎回。

借:交易性金融负债——成本 95

——公允价值变动 3

投资收益(差额,亏了2万) 2

贷:银行存款 100

这种做法与交易性金融资产相同。

记在公允价值变动的3万元,用不用再转出到投资收益,这里教材没有明确说到,以前准则是要转出到投资收益的,但是现在交易性金融资产不用转了,所以我们按照交易性金融资产的做法也不转到投资收益了。

(2)如果是到期偿还(教材例题就是这种情况),那么就是按面值赎回

借:交易性金融负债——成本 95

——公允价值变动 3

贷:银行存款 95

投资收益 3

同时,把原来公允价值变动的3,转到投资收益

借:投资收益

贷:公允价值变动损益 3

投资收益借方3 ,贷方3,就直接销掉,直接贷方:公允价值变动损益3

所以两笔分录捏在一起:

借:交易性金融负债——成本 95

——公允价值变动 3

贷:银行存款 95

公允价值变动损益 3

----------------------------------------------努力的时光都是限量版,加油!

guorui · 2022年07月27日

就是为啥,交易性金融负债他的公允价值变动不也体现在利润表里吗?为啥不能像交易性金融资产那样就不应转到投资收益里了呢?