NO.PZ2020072301000014

问题如下:

卷烟批发企业甲2013年1月批发销售卷烟500箱,其中批发给另一卷烟批发企业300箱、零售专卖店150箱、个体烟摊50箱。每箱不含税批发价格为13000元。卷烟批发环节的消费税税率为11%,甲企业应缴纳的消费税为()。

选项:

A.286000元 B.336000元 C.316000元 D.840000元解释:

本题考查卷烟批发环节消费税的结算,答案是B。

卷烟批发商之间销售的卷烟不缴纳消费税,因此甲企业仅需对批发给零售专卖店的150箱以及个体烟摊的50箱卷烟缴纳消费税,卷烟批发环节的税率为11%的比例税率和0.005元/支的定额税率,甲企业应缴纳消费税=(150+50)×13000×11%+(150+50)×50000×0.005=286000+50000=336000元,选项B正确。

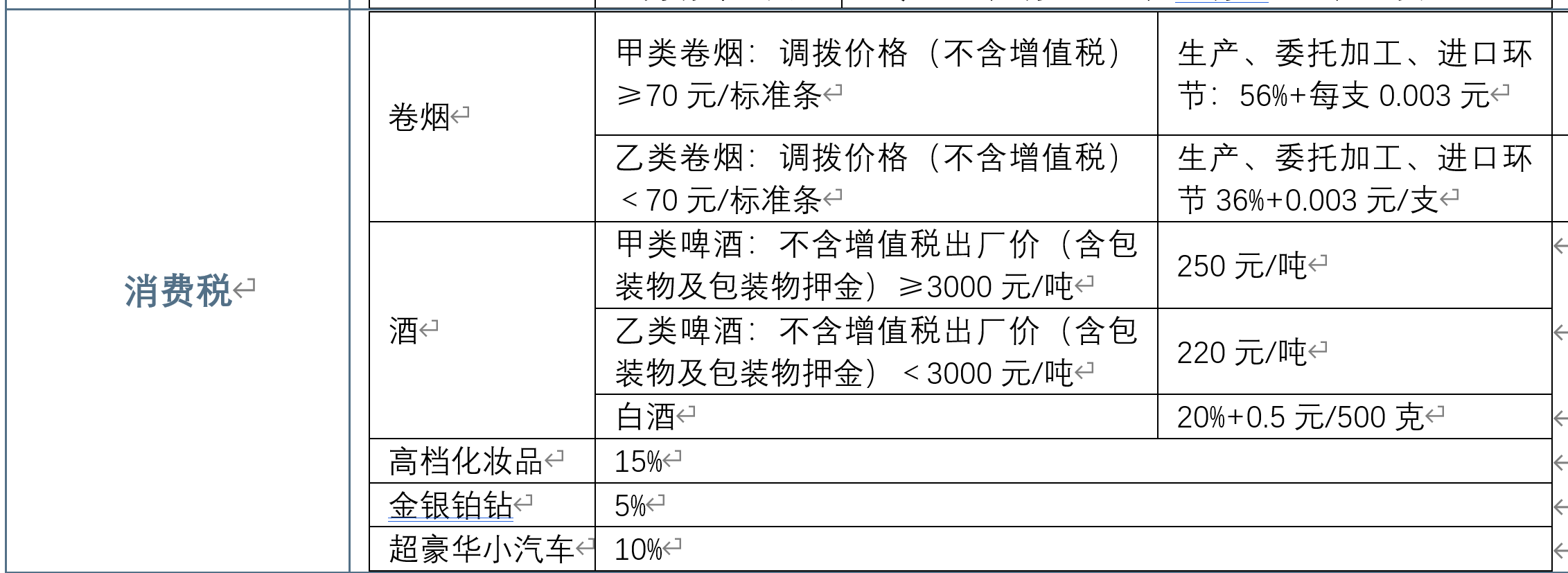

比如卷烟和白酒的复合计税,量和税额都要背吗?其他的消费税需要背吗。