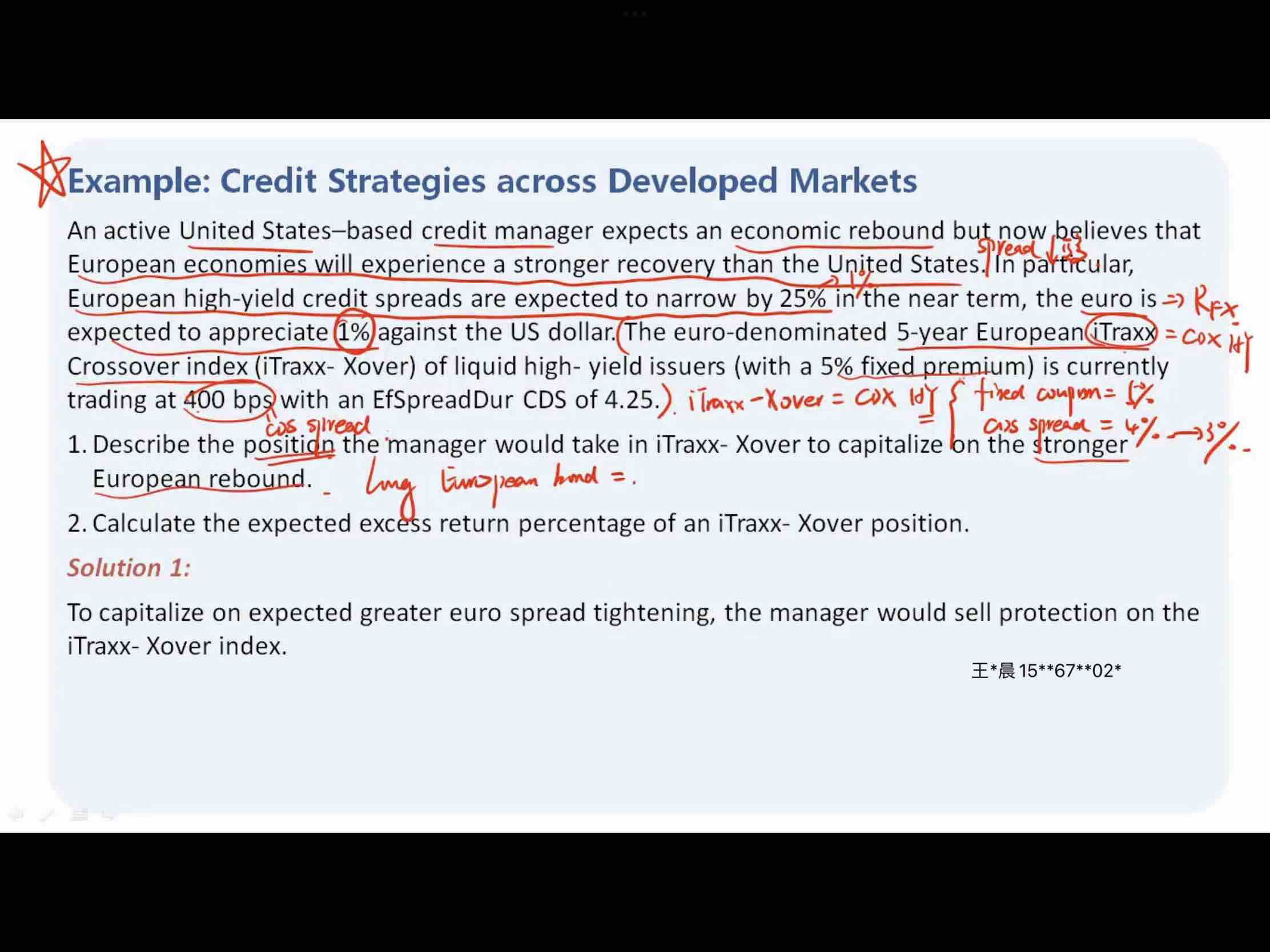

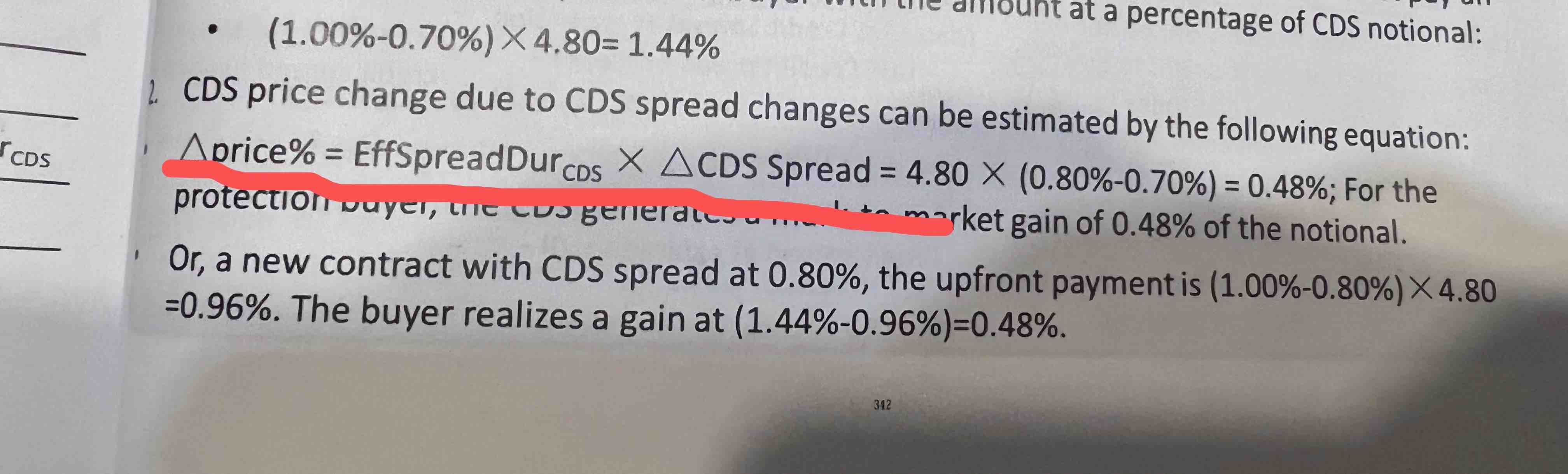

这道例题老师视频讲了另外一种方式,就是直接用duration求。-SD*(spread变动)来求价格变动,然后除以期初价格。duration本身不就衡量的是价格变动率了么(deltaP/P)(见图二),为什么还要再除期初价格?

pzqa015 · 2022年07月23日

嗨,爱思考的PZer你好:

在CDS这里,EffspreadDur*△CDS spread得到的值虽然是%,但它不代表价格变动百分比,而是代表相对于NP的百分比,比如NP是1million,那么用EffspreadDur*△CDS spread得到0.48%,代表的是价格的变动值是1million*0.48%=4800,所以,如果要计算价格变动率,还要用这个值除以期初价格。

原因是EffspreadDur*△CDS实际上来源于CDS price=1+(fixed coupon-spread)*ED,这里的CDS price代表的是每面值CDS的价格。

期初P0=1+(fixed coupon-spread0)*ED,期末P1=1+(fixed coupon-spread1)*ED。

价格变动绝对值为|P0-P1|=ED*△spread。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!