老师,

这道题不应该Bonds和equiry分开算吗,bonds是3000m,euqity是7000m

Bonds和equiry分别的收益是1.8%的bond和1.5%

swap是浮动换固定,但是针对的难道不应该是bond吗。euqity也需要浮动换固定?

Hertz_品职助教 · 2022年07月23日

嗨,从没放弃的小努力你好:

同学你好

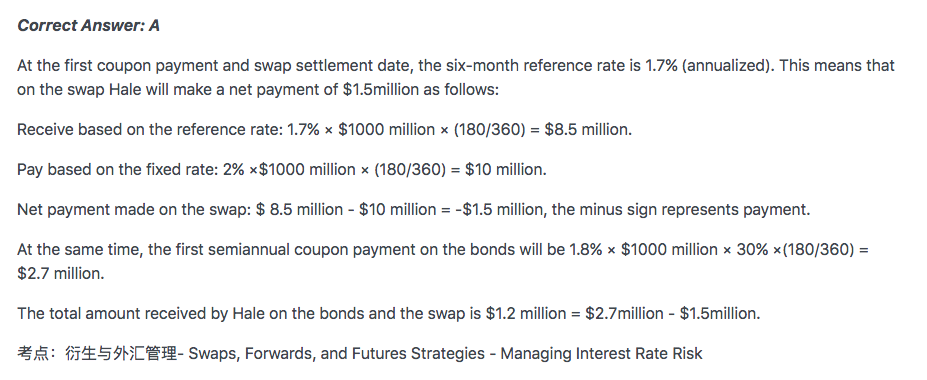

题目没有问题的哈。

其实本题中最后一句说的take call positions into consideration,其实在计算的时候只是算了互换和债券头寸的,并没有涉及到equity 头寸的。

1. 首先呢这个人他的确是本来手里既有股票又有债券的,然后为了对冲利率风险,他进入了一个互换头寸。

2. 但是在题目要求的first reset day的时候,其实只有债券和互换会发生现金流的。

债券是因为支付coupon,互换当然就是在它的reset day,但是股票头寸只是说它是投资在一个指数上的,这个指数涨了1.5%,注意题目没有说股票在我们要计算的reset day,把这个浮盈给变现了,所以股票的头寸在这里是个干扰。

3. 因此我们只要看互换是有1.5million的支付,债券上收到2.5million,所以综合来看是收到1.2million了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!