为啥只能add gamma,不能subtract

Lucky_品职助教 · 2022年07月18日

嗨,从没放弃的小努力你好:

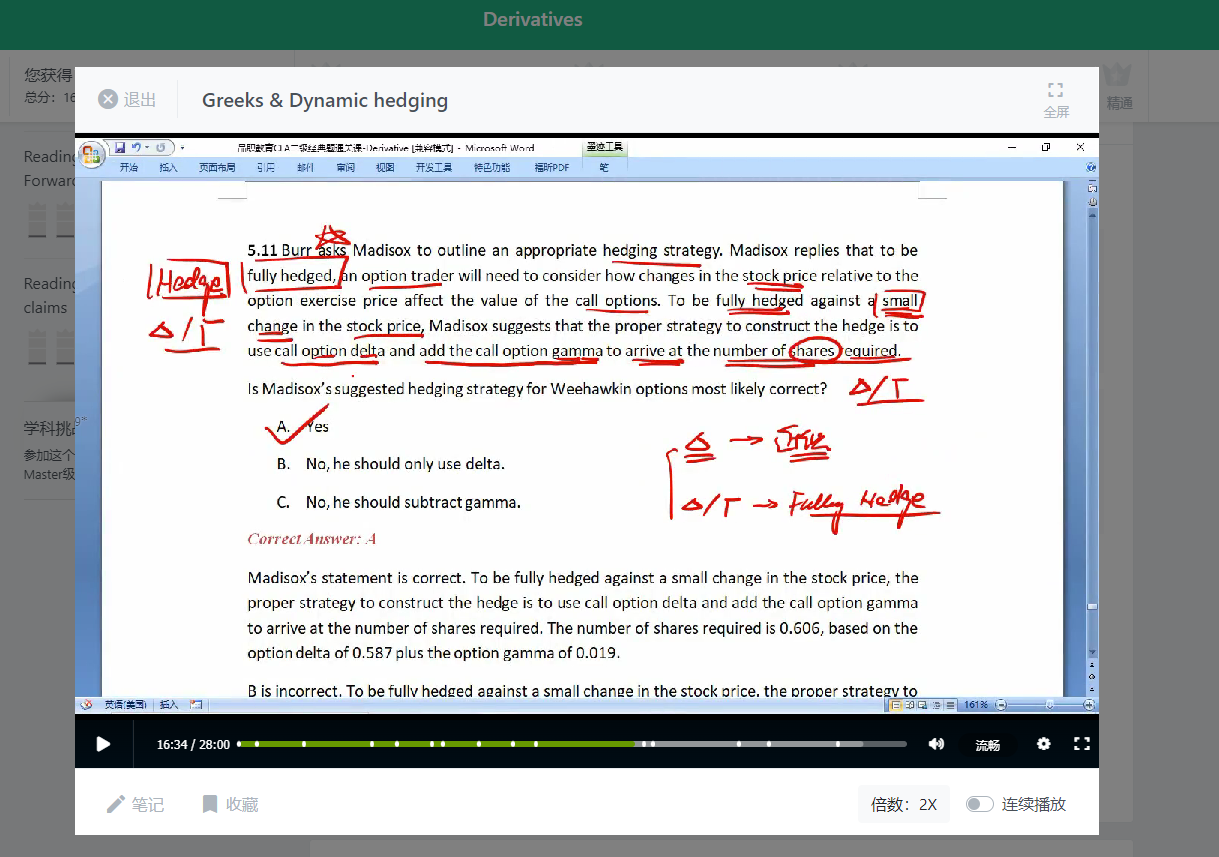

因为我们要同时delta 和gamma hedge,这样才能满足题目条件fully hedged,在经典题视频中李老师有讲哦~

这两个词是期权对冲的概念,用期权对冲后,如果达到delta neutral和gamma neutral,那么不论基础资产价格怎样变动,对投资组合价格都不会产生影响。比如私募常用的市场中性market neutral策略,就是不论市场涨还是跌,投资组合都不受影响。

1、Delta是期权价格关于标的资产价格的一阶导,代表标的资产价格变动对衍生品价格变动的影响,Delta=△option/△s,如果画出图形,横坐标是标的资产价格,纵坐标是期权价格,那delta就是这条直线的斜率,如果持有1份标的资产,用delta份期权反向对冲即可;

2、Gamma是期权价格关于标的资产价格的二阶导,代表Delta的变动对期权价格变动的影响,如果画出图形,横坐标是标的资产,纵坐标是衍生品,我们之前假设的是线性关系,是一条直线,但期权和标的资产价格变动关系可能不是线性的,可能是曲线的,Gamma表示对冲风险的难度,γ=△Option/△Delta

3、在实际应用中,先进行Gamma对冲,再进行Delta对冲,Gamma对冲大的股价波动,对冲后期权和标的资产价格变成线性关系,再用Delta对冲。这种对冲一般是交易员操作,考试我们掌握概念和原理即可。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

xing jia🎐 · 2022年07月19日

老师,您说的我理解。我只是不能明白为啥一定要加,不能减gamma。比如为了把一个正的gamma对冲,需要一个short一个option得到负的gamma,这个时候不是减吗