NO.PZ2020072302000011

问题如下:

某酒厂为增值税一般纳税人,主要生产销售白酒和啤酒。2020年4月共发生以下交易事项:销售白酒5吨,开具的增值税专用发票上注明价款为600000元,收取包装物押金33900元;销售啤酒20吨,取得价税合计收入65000元,另收取包装物押金2260元。那么该酒厂当月应缴纳的消费税为( )元。

选项:

A.129400 B.136000 C.135400 D.130400解释:

本题考查白酒和啤酒消费税的计算,答案是C。

该酒厂应分别核算白酒和啤酒的消费税。

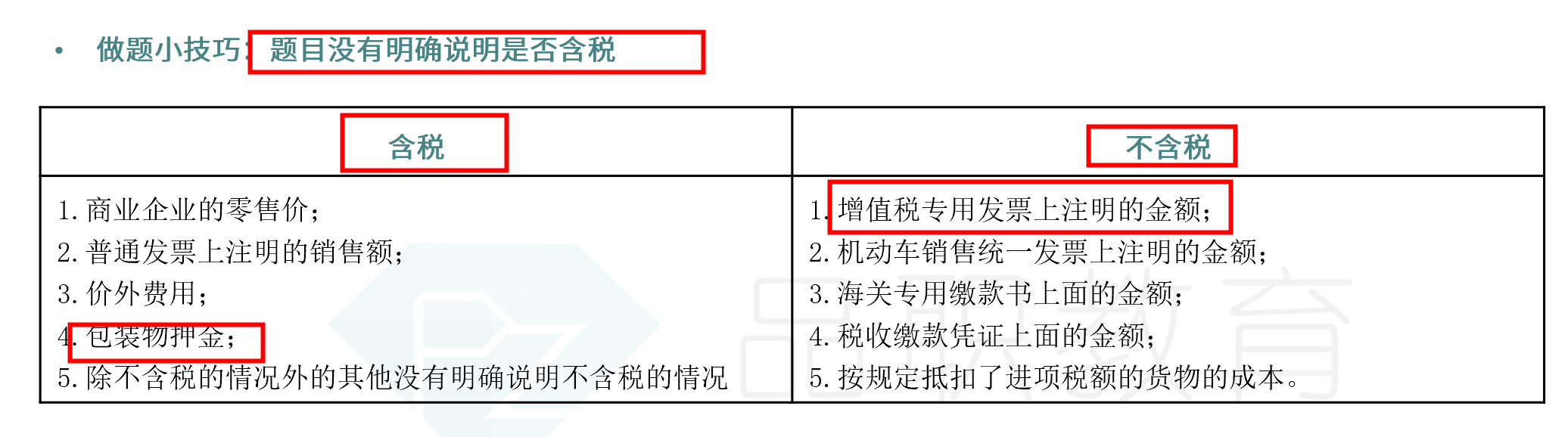

白酒采用复合计税的方法,比例税率为20%,定额税率为1000元/吨,同时白酒包装物的押金应转换为不含增值税的金额且并入销售额计征消费税,该酒厂销售白酒应缴纳的消费税=(600000+33900/(1+13%))×20%+5×1000=131000元。

啤酒每吨出厂单价(含包装物押金)=(65000+2260)/(1+13%)/20=2976元 < 3000元,属于乙类啤酒,消费税适用220元/吨的定额税率,因此该酒厂销售啤酒应缴纳的消费税=20×220=4400元。

综上,该酒厂当月应缴纳的消费税=131000+4400=135400元,选项C正确。

增值税专用发票上不包含增值税为什么还要价税分离:600000+33900/(1+13%)