开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小胖 · 2022年07月12日

老师能再解释一下选项c吗?还有个疑问就是个人ips科目也是有个类似的知识点,long call&short put 获取两边的收益,只留下中间的一点风险敞口那个能再讲一下吗

伯恩_品职助教 · 2022年07月14日

嗨,爱思考的PZer你好:

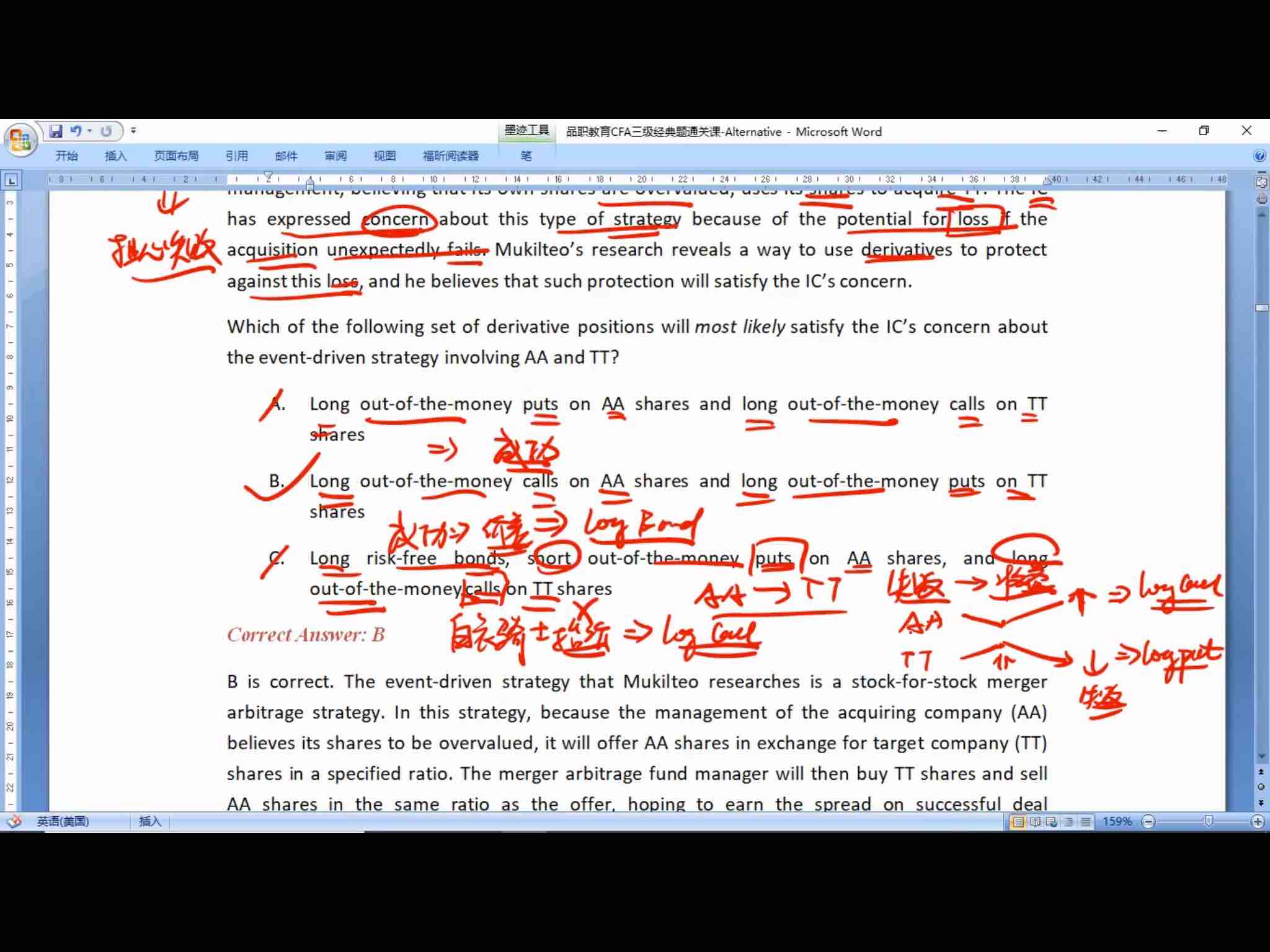

还有买risk free bond呢——同学,老师说了哦,这里CB这里主要看option,bond在这里占比太小,可忽略

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2022年07月13日

同学,选项C这里已经回答了哦

嗨,努力学习的PZer你好:

long call&short put 不是获取两边的收益,是做多,long call&long put才是两边的收益。这个应该衍生的吧,具体那个学科的什么内容得问下衍生品的老师,我不知道具体那个讲的什么,我只是会原理

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

小胖 · 2022年07月13日

选项c能再解释一下吗?还是我需要问衍生老师?

event driven的策略,包括题干也说了很担心收购失败。那么就是做多的跌了,做空的涨了,为了预防这种情况的亏损,那么就买个保险,给做多的买个put,给做空的买个call,为什么是out of money呢?因为便宜,这个策略的利润本来就不高,买in the money的不划算,利润可能都赶不上option的费率