开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小鸟儿 · 2018年03月30日

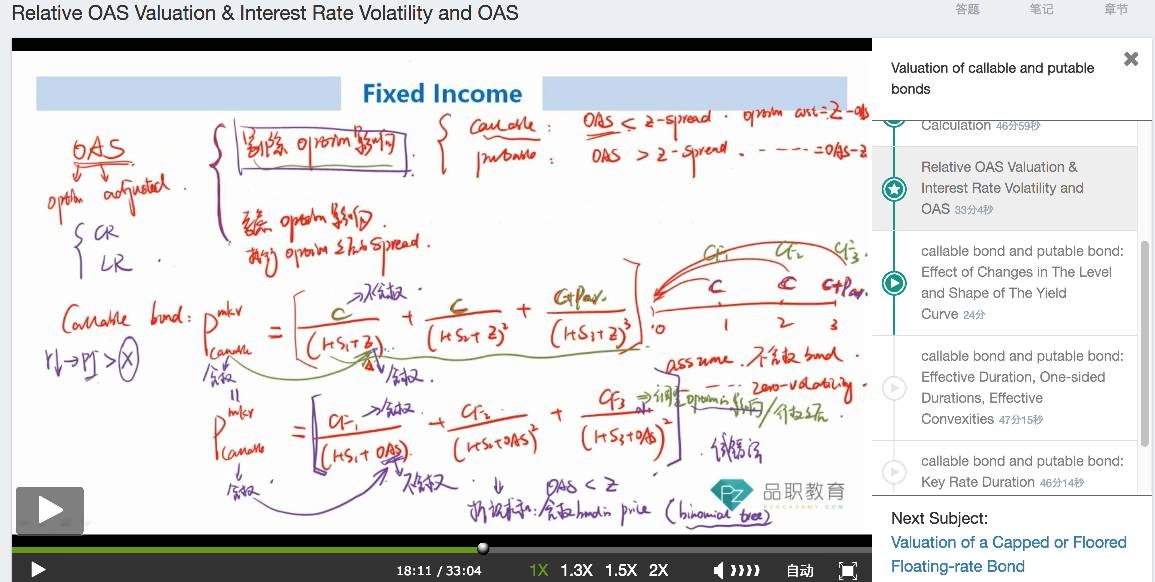

我们是假定市场价格等于价值 合理定价 求spread对吧 如果volitity变化 callable bond价值会变化 那市场上的合理定价不会发生改变么?

李宗_品职助教 · 2018年03月30日

你好同学,我问了下何老师,何老师说我的思路有错误,因为volatility是不会影响等式左边的,等式左边是市场上看到的价格,是不变的。我们在考虑 interest volatility 的时候,其实是在用二叉树的时候确定二叉树的利率(公式如下),并通过不断调整OAS使得算出的债券价格等于市场价格,由此而影响OAS,由于Z spread 不通过二叉树,因此是不会受到影响的。重点在于:等式左边是市场上看到的价格,是不变的。

你好同学,这个问题提的非常好,我理解你的思路,当interest volatility影响等式左边的时候,如果等式右边分子不变,分母肯定会发生变化,那么Z spread 就会收到 interest volatility影响。我目前也没有想明白,会和何老师讨论一下再给你回复,谢谢!