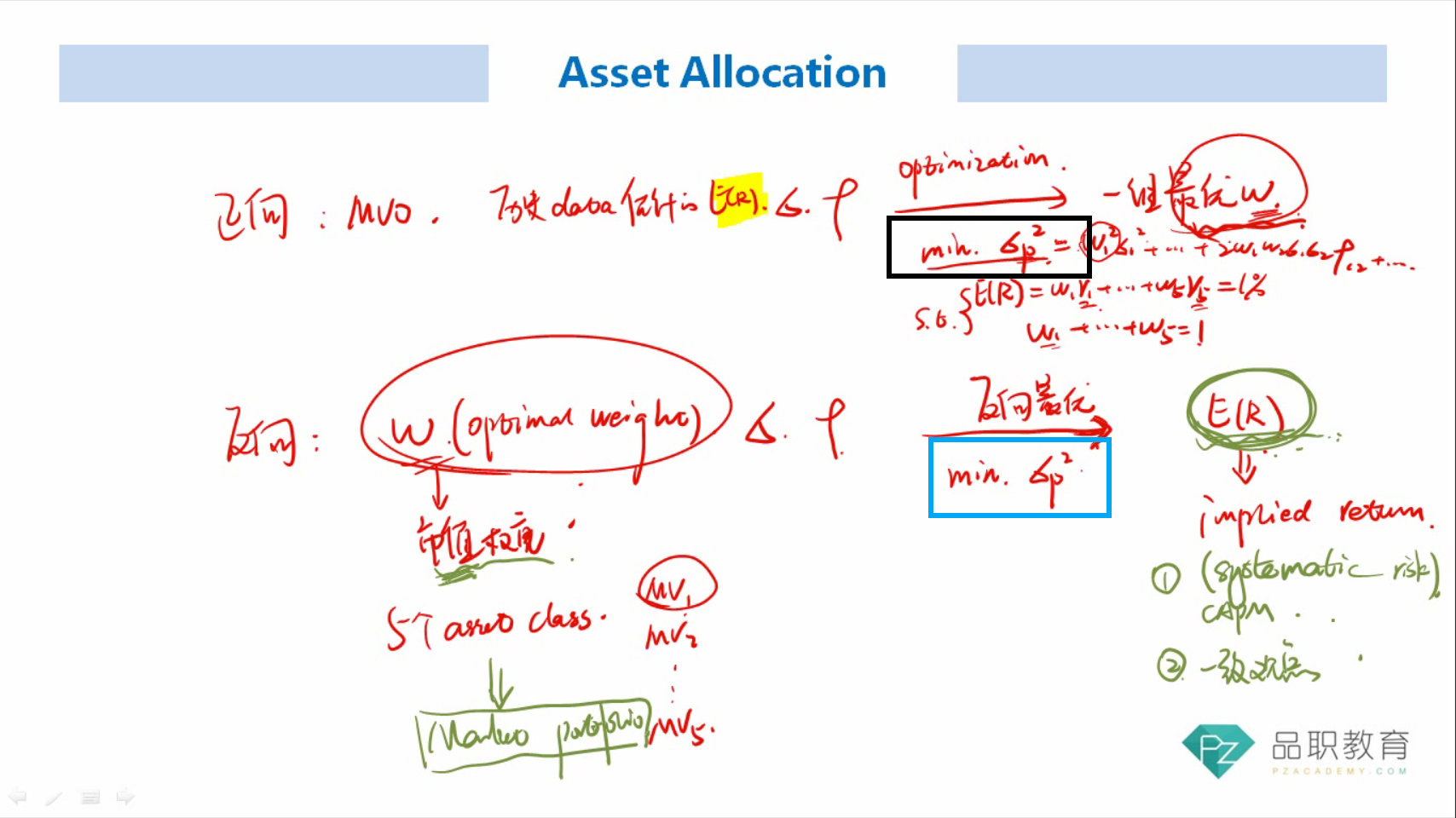

您好,请问 reversed optimization 是根据市值为权重+历史sigma +历史correlation 算出 implied retuen,再根据风险偏好算出utility。最后是用 这些 utility +历史sigma +历史correlation 算出组合的权重吗?

lynn_品职助教 · 2022年07月10日

嗨,努力学习的PZer你好:

请问 reversed optimization 是根据市值为权重+历史sigma +历史correlation 算出 implied return

是的,大致的过程是这样的。后面有一些需要调整的地方我就不贴上来,避免影响同学的理解。首先,reverse optimization第一步是根据市值权重反求出暗含的E(r)。第二步跟MVO的过程是一样的,根据第一步求出的E(r)和历史统计得来的标准差和correlation进行正向MVO。

也就是,正向MVO求出最优的资产配置权重ω,反向最优化求出最优 E(R),旨在解决MVO中用历史数据估计得出的E(R)不靠谱的问题。

----------------------------------------------

努力的时光都是限量版,加油!