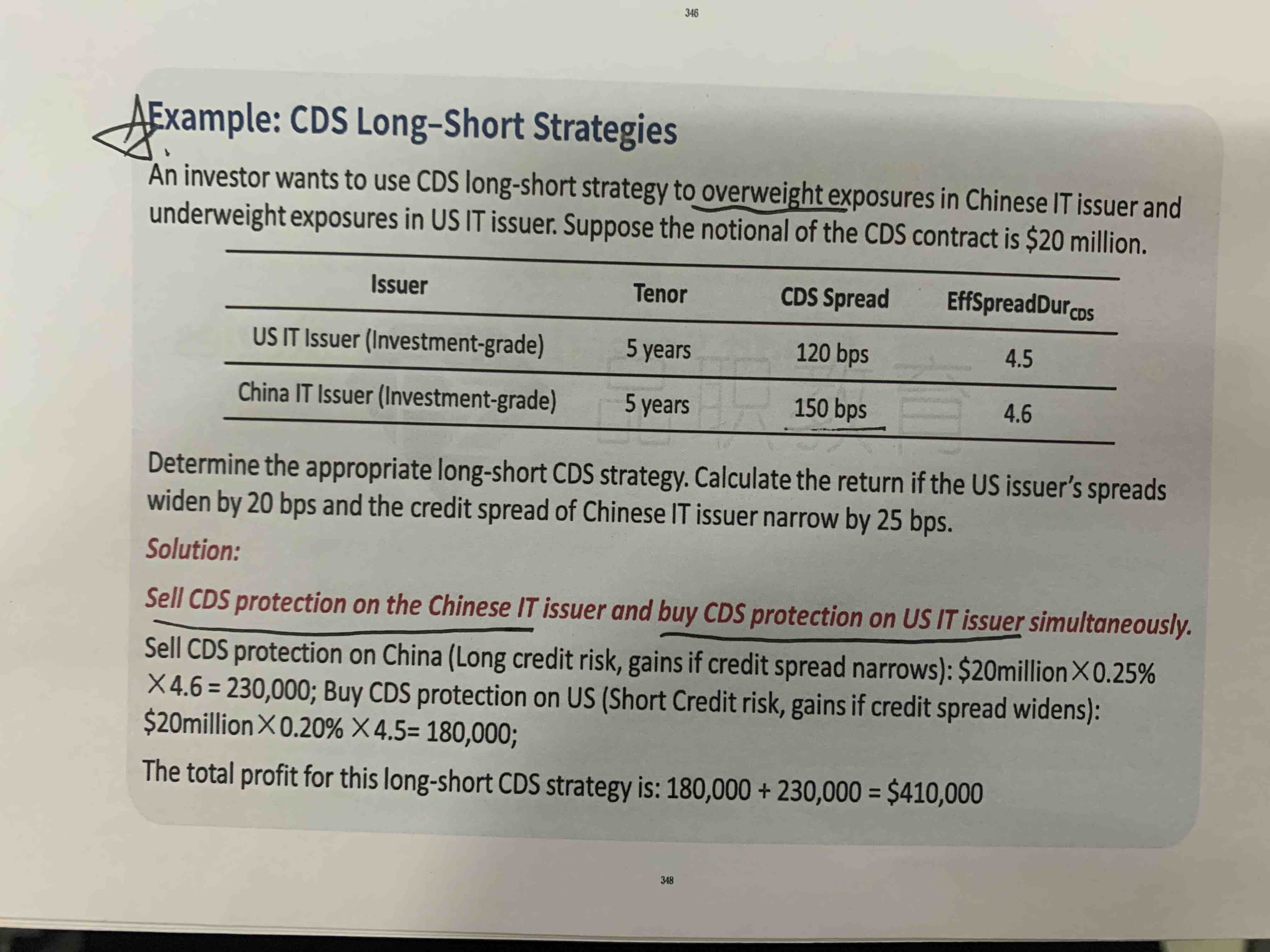

第一个图片里,增加exposure,所以增加duration,sell cds,sell的是spread大的债券,就是不好的。但是第二个图片题中就是sell spread小的债券。不一致么

pzqa015 · 2022年07月09日

嗨,努力学习的PZer你好:

这两道题是两个考点。

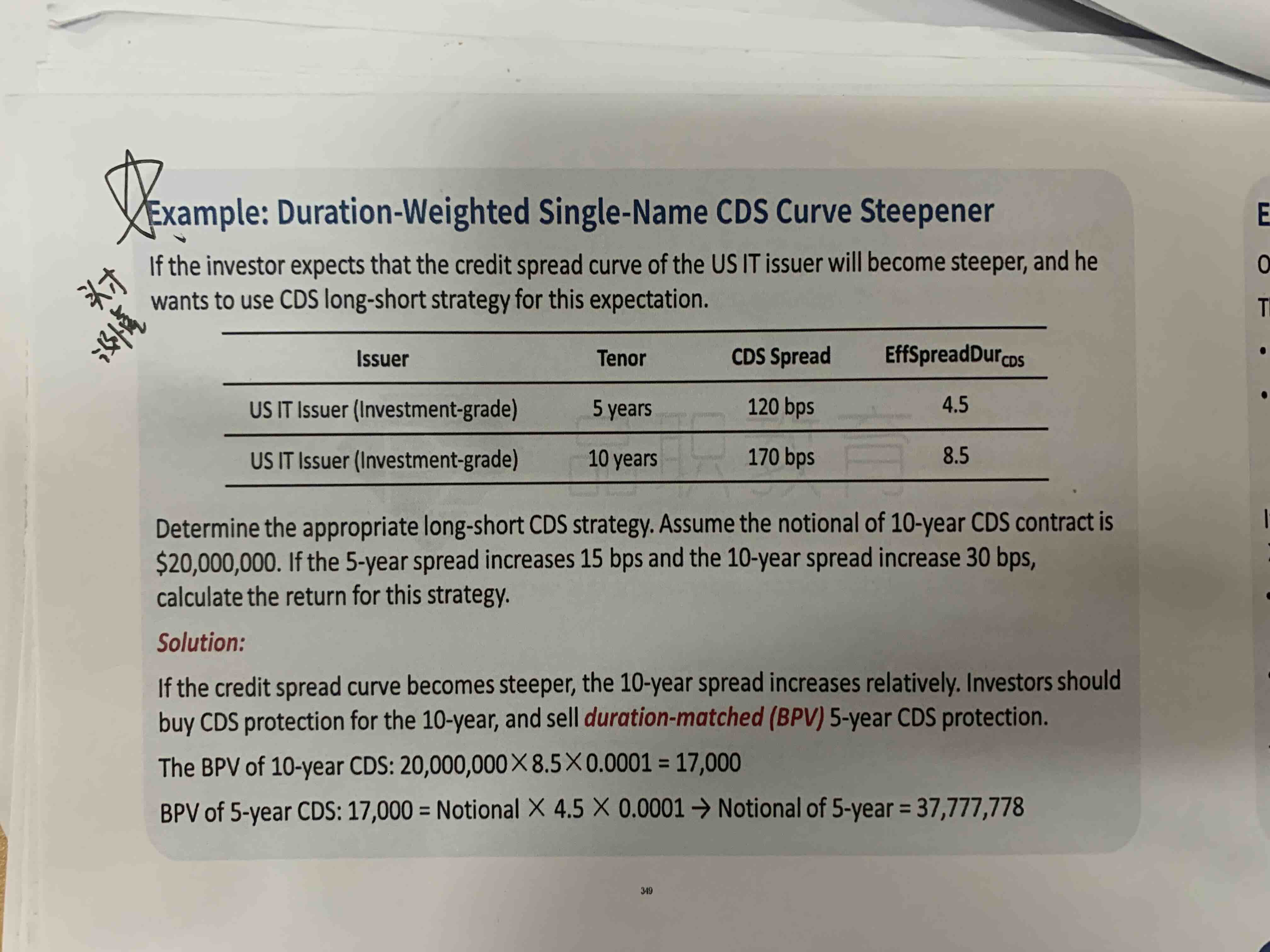

第一道题考察的是credit spread curve曲线变动的CDS策略,题目说曲线变的steeper,意味着相对于短期,长期的spread变大,所以,应该买长期CDS,卖短期CDS。

第二题考察是IG与HYB两类债的CDS策略,题目说US发行人(IG)spread变大,Chinese(HYB)spread变小,所以应该买US 发行人的CDS,卖Chinese发行人 CDS。

CDS策略是是根据未来credit spread变动来决定买卖CDS,而不是看现在的CDS spread。

----------------------------------------------

努力的时光都是限量版,加油!