嗨,从没放弃的小努力你好:

ericatchi**同学:

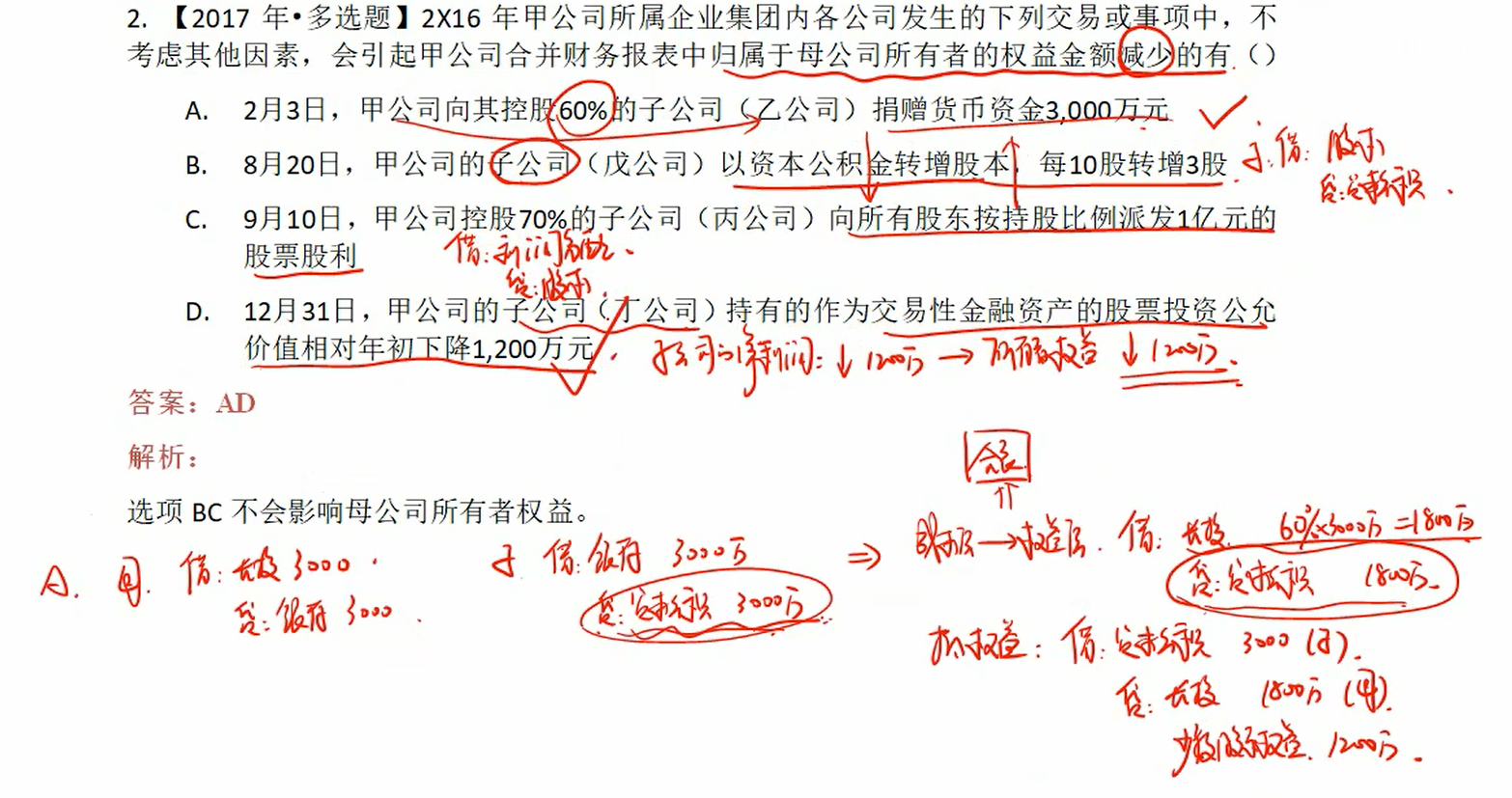

您好呀,首先我们明确什么是归属于母公司的所有者权益:

归属于母公司的所有者权益=合并财务报表中的所有者权益总额 - 少数股东权益

在编制调整分录和抵销分录之前,母公司长投与子公司的所有者权益和少数股东权益已经抵销完了。我们要考虑的就是“甲公司向其控股60%的子公司(乙公司)捐赠货币资金3,000万元”这笔业务的影响,因为这笔业务,在编制合表时,我们需要做一笔调整分录和抵销分录:

调整分录:

借:长投 3000*0.6=1800

贷:资本公积 1800

抵销分录(这里只提现这笔业务带来的子公司所有者权益即资本公积新增的3000的抵销,原来的长投和子公司所有者权益已经抵销完全了):

借:资本公积 3000

贷:长投 1800

少数股东权益 1200

通过这两个分录,我们可以看出,虽然合表中权益总额不变(借方资本公积3000,贷方资本公积1800+少数股东权益1200),但是少数股东权益增加了1200,那么自然归属于母公司的所有者权益就减少了1200,因为归属于母公司的所有者权益=合并财务报表中的所有者权益总额 - 少数股东权益。

同学的问题:

1、首先母公司捐赠子公司3000万,为什么会导致母公司所有者权益的减少?虽然母公司的银行存款减少3000万,但是长期股权投资增加了3000万,应该所有者权益不变呀?

母公司个表的账务处理:

借:长投 3000

贷:银行存款 3000

题干问的是站在合表层面,合表需要编制成本法转换成权益法的调整抵销分录,合并财务报表中归属于母公司所有者的权益金额减少。

2、其次,在合并报表上,经过成本法调权益法后,长投的账面价值是不是变成3000+1800=4800了?所以在抵权益时,贷方的长投应该记4800呀,为什么记1800?

老师这里讲的是不考虑调整前母公司长投的账面价值和子公司所有者权益的那部分抵销,因为那部分已经抵平了。我们只考虑成本法调权益法,子公司新增的那3000资本公积,需要与调整的母公司长投和少数股东权益抵销。

调整分录:

借:长投 3000*0.6=1800

贷:资本公积 1800

抵销分录:

借:资本公积 3000

贷:长投 1800

少数股东权益 1200

3、再次,即使在抵权益中,长投记1800,那么最后母公司的个表中记长投3000,合并抵消分录在成本法转权益法时借方记了1800,抵权益时贷方又记了1800,那合并报表长投的账面价值仍然是3000,并未完全抵消,但是合并报表应该把母子当成一体来看,此时长投应该被完全抵消了呀。

母公司个表的长投3000,在调整分录之前就已经抵完了,老师给出的分录就是编制调整分录带来的长投的增加,长投一定是全部抵销完的。

同学再理解看看,这道题的确有难度,不放像何老师最后讲解的,把母子看成一个整体,我花了3000万捐赠,其中1800捐给了子公司,1200捐给了少数股东,那么我的所有者权益必然减少了,因为我给了集团外的少数股东一部分。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!