这题没有给档期interest rate.

manager 决定hedging ratio 75%, 那么manger view是interest rate升高,他选择3.8%的receive -fixed swap说明他预期interest rate在3.8%一下。

所以综合看就是interest rate会升高所以under hedge,并且 interest不会超过3.8%。我这样理解对吗?

pzqa015 · 2022年06月29日

嗨,爱思考的PZer你好:

不是的

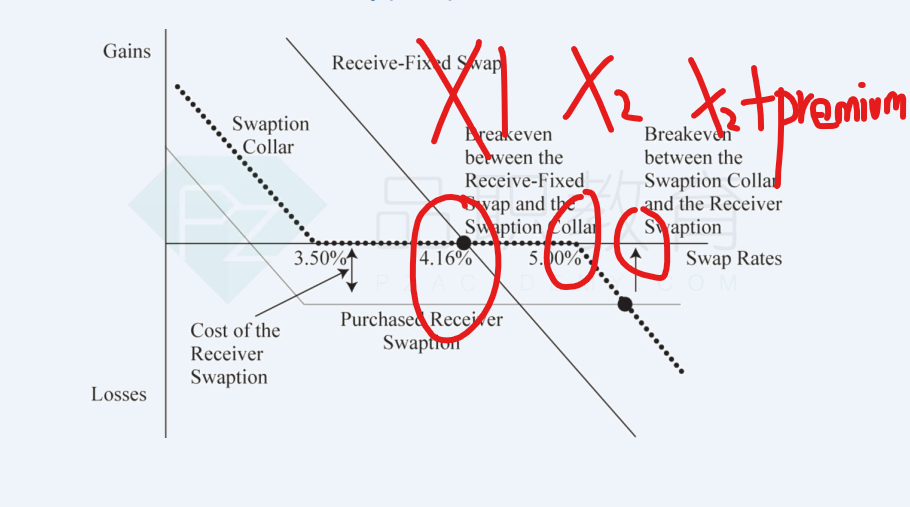

这道题考察的是给予基金经理对收益率的预期,在swap,swaption,和swap collar中间做选择

如果预期未来利率<X1,那么会选择swap

如果预期未来利率在X1到X2中间,会选择collar

如果预期未来利率在X2+premium以上,会选择swaption。

这道题的X1=3.8%,X2=4.25%,题目问如果基金经理选择swap,那么对收益率预测是什么样,显然,它预测未来利率是低于3.8%的。

----------------------------------------------努力的时光都是限量版,加油!