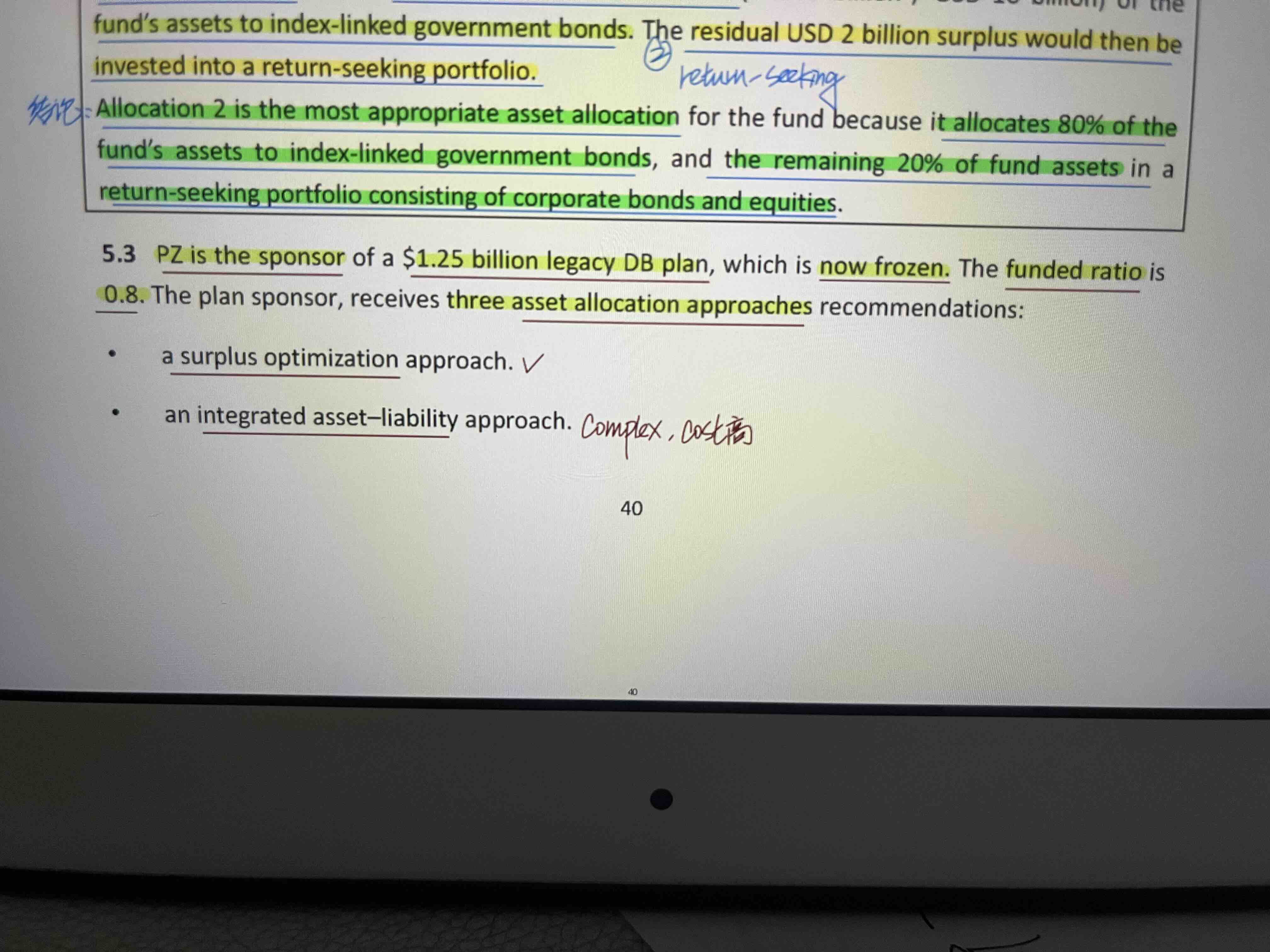

想问下这个题为啥不能用two portfolio 的方法,即使是underfunded 的情形,也可以用partial去做呀?

lynn_品职助教 · 2022年06月19日

嗨,从没放弃的小努力你好:

因为partial不属于two portfolio。

hedge/return seeking则是将一块蛋糕切成两块,变成hedging portfolio(A=L)和return-seeking portfolio(A>L),hedging部分用于cover liability,return-seeking部分追求收益。overfunded是hedge/return seeking的必要条件,同时也是这个方法的缺点。

如果想更加激进,或者打破这个局限,基金经理就引入了两个变种策略,就是Partial Hedge and (Partial hedge with) dynamic.

其中Dynamic version ,也叫做:Liability glide path,是按照Funded ratio动态调整的策略:

也就是说,Hedging portfolio与Return-seeking portfolio的比例是动态变化的,两个Portfolio的比例会随着funded status的变化而变化,且这个比例是提前设计好的。

等养老金实际的Funded ratio达到某个特定数值时,就相应调整Hedging portfolio与Return-seeking portfolio的比例。

这个技术Overfunded可以用,Underfunded也可以用。

两个变种的策略,因为涉及Partial hedge,所以主要针对更加激进的Portfolio,所以这个策略对Underfunded会更好用一些,因为Underfunded时,这种策略可以加大Expected return,有机会补充缺口。

所以后面才会提出两种改进的方法,partial hedge和dynamic hedge。这样即使没有surplus,基金经理也可以采用这些方法来更激进的投资,达到fully funded的目的。

但是同学要注意,partial 不属于hedge/return seeking,两者不能混为一谈。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!