开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

光光 · 2022年06月04日

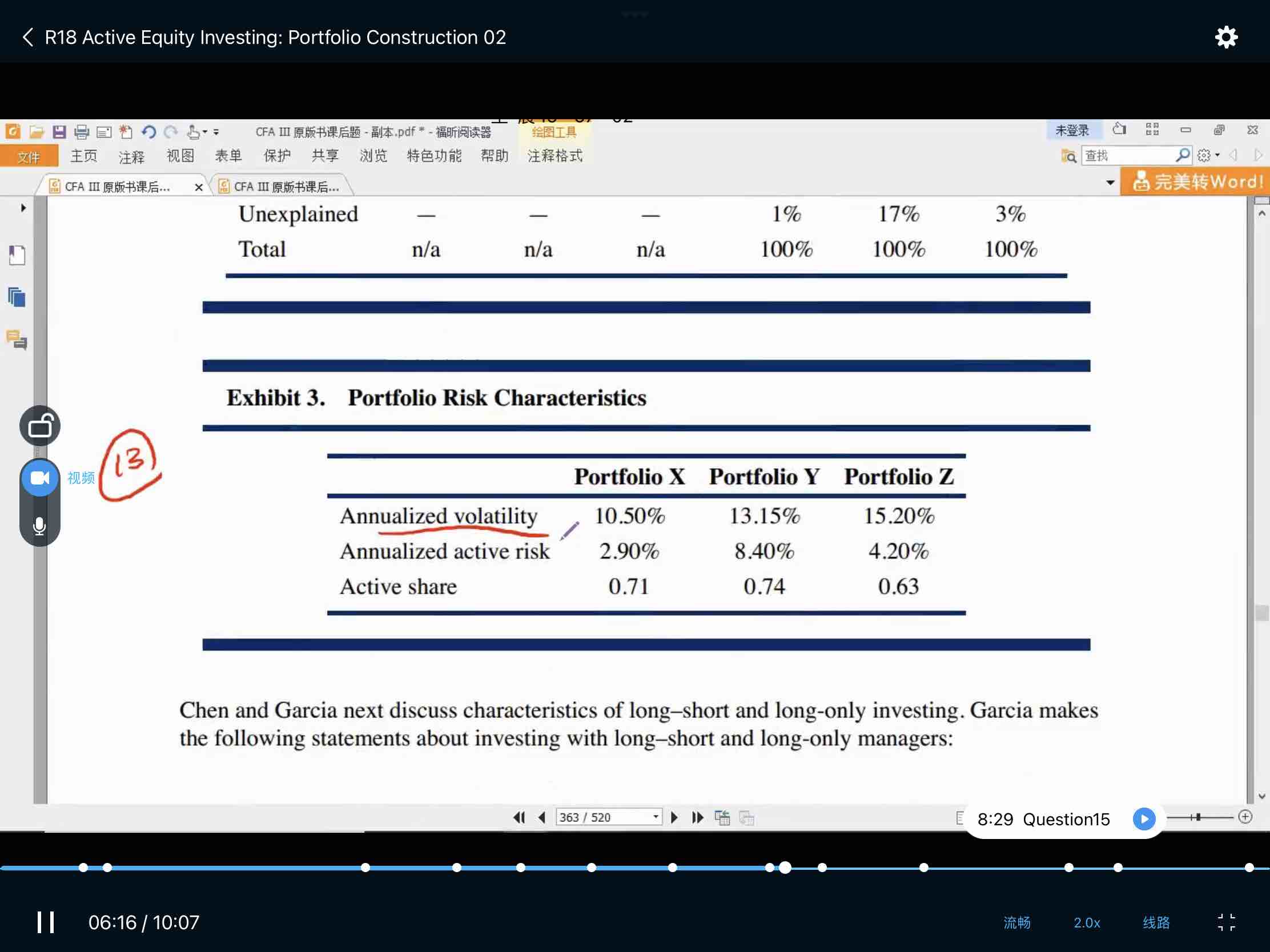

有几道涉及risk efficient/well constructed portfolio题都做不对,可以帮忙总结下什么情况下看active share什么情况下看active risk么?这道题为什么用active share和annualized volatility判断?active share一样的情况下,看哪个指标?

笛子_品职助教 · 2022年06月05日

嗨,从没放弃的小努力你好:

risk efficient标准是,active share/active risk,最大。或者,active return/active risk最大。/表示除法。

考试一般会考,active share/active risk最大。

本题年度波动最小的,active risk也最小,所以可以选年度波动最小的。如果年度波动与active risk不一致,以active risk为准。

----------------------------------------------努力的时光都是限量版,加油!