开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

moon · 2022年06月02日

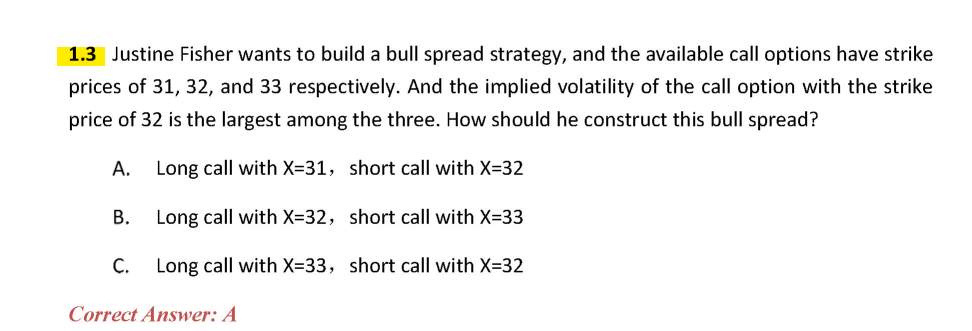

押题衍生品 P47

不明白这道题为什么选择A

bull spread = long lower strike call (higher option price)+ sell higher strike call(lower option price)

X=32的implied volatility大,那么有higher option price,应该是long call with X=32,但答案A是long call with x=31

Lucky_品职助教 · 2022年06月06日

嗨,努力学习的PZer你好:

我们在牛市构建Bull spread(价差)策略是买低卖高,这里的买低是说我们付出期权费来买期权,卖高是说我们卖出期权来收这个期权费,这个策略的主要目的是在牛市里赚期权费价差,而不是单纯买高然后行权。本题因为行权价为32 的call的隐含波动率最大,即行权价位32的call 最贵,所以只能卖这个call,于是选择A。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Hertz_品职助教 · 2022年06月04日

同学你好

Bull spread策略中是买低行权的option,卖出高行权价的option。在这三个期权中,执行价为31和32的都是相比于33小的,因此都可以买入。

但是因为题干告诉我们行权价为32的期权价格更高,因此如果买它的话,需要花费的金钱更多,成本更高,所以不选择long call with X=32.

----------------------------------------------努力的时光都是限量版,加油!