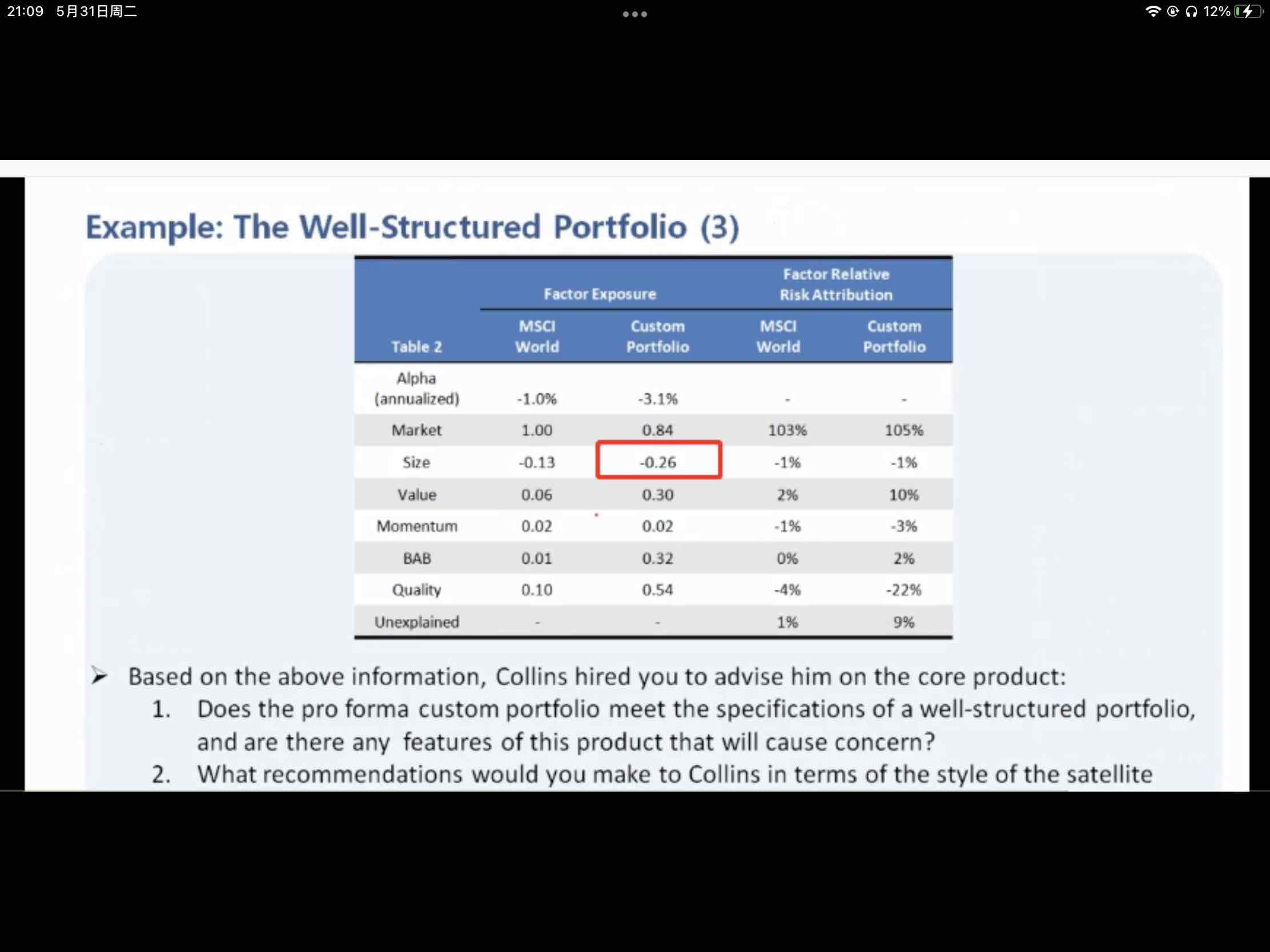

1.不理解为什么这里可以判断出是大盘股

2.一二级基础没打好,所以这道题里的factor exposure和sector exposure数字代表的意思无法理解,为什么sector用的是百分数,factor用的是类似beta的数,可以举例子解释下吗

笛子_品职助教 · 2022年06月01日

嗨,从没放弃的小努力你好:

不理解为什么这里可以判断出是大盘股

size的定义是小盘股-大盘股,为正,偏小盘,为负,偏大盘。size是-0.26,而指数的size是-0.13,portfolio比MSCI更偏向大盘股。

这里未负,说明大盘股收益更好。

这里记忆一下。

注意,MSCI指数的size,是相对broad market来说的。以broad market为benchmark,MSCI是偏向大盘的。

而custom portfolio的size,也是相对broad market来说的。以broad market为benchmark,custom portfolio也是偏向大盘的。

如果benchmark是broad market,custom portfolio比MSCI都偏向大盘股

如果把benchmark定义为MSCI,custom portfolio比MSCI更偏向大盘股。也能得出偏向大盘股的结论

一二级基础没打好,所以这道题里的factor exposure和sector exposure数字代表的意思无法理解,为什么sector用的是百分数,factor用的是类似beta的数,可以举例子解释下吗

三级就是三级,没有一二级,照样能学好。

两者都是风险敞口,风险敞口的意思,对应到国内的名词,就是持仓。比如,买了100股股票,这100股就是持仓。买了10%仓位的工商银行,这也是持仓。

factor exposure,表示对因子的持仓。是系数的意思,用系数表示因子持仓。factor exposure就是系数1、系数2、系数3,F1、F2.、F3表示因子收益

portfolio return = 系数1* F1+ 系数2*F2 + 系数3*F3.+ ...+系数n*Fn + alpha

而active sector exposure是指行业权重与benchmark权重的比较,2%,就表示portfolio多买了2%。这里用仓位的百分比,表示行业的持仓。

对于sector 持仓,很好理解,某个行业,benchmark持有7%,portfolio持有9%,多持有了2%。用权重来表示sector持仓。

但是factor持仓,是回归方程里的回归系数,我们一般不说,价值因子,portfolio持有9%这样的话。我们只会说,在回归方程里,价值因子前的回归系数是多少,本题回归系数是0.3,就是因子持仓。

总之,行业个股持仓用权重表示,因子持仓,用回归系数表示。因为因子分析只能基于回归方程。

----------------------------------------------努力的时光都是限量版,加油!