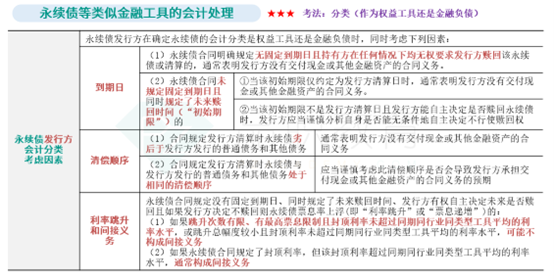

讲义上表明,如果永续债放发行方清算时永续债劣后于发行方的普通债务和其他债务,则应分类为权益工具,而如果如果永续债放发行方清算时与发行方发行的普通债务和其他债务处于相同清偿顺序,则一般情况下应界定为金融负债。这个点请问是否应该结合可回售工具的五个条件一同理解?因为,如果站在清算几乎不可能发生的角度,不管是不是最次级,都应该按照权益工具分类?因为清算是罕见发生的?所以请问这部分应该怎样理解更好一些?

JY_品职助教 · 2022年06月01日

嗨,从没放弃的小努力你好:

shuyuchen同学,您好呀:

首先我们明确这个地方的考点:判断永续债及可回售工具属于权益工具还是金融负债。

先看永续债:判断依据要同时考虑到期日、清偿顺序、利率跳升和间接义务。

在清偿顺序这里,(一)如果永续债发行方清算时,永续债劣后于发行方的普通债务和其他债务,那就说明是最次级别,没有交付现金或其他金融资产的义务,则属于权益工具。(二)如果永续债发行方清算时与发行方的普通债务和其他债务处于相同清偿顺序,那就不是最次级别,则一般情况下应界定为金融负债。所以清偿顺序这里判断的核心就是“最次级别”

再看可回售工具:定义:根据合同约定,持有方有权将该工具回售给发行方以获取现金或其他金融资产的权利,或者在未来某一不确定事项发生或者持有方死亡或退休时,自动回售给发行方的金融工具。

一般归类为金融负债,划分为权益工具,是他的一种特殊情况,需要同时满足5个条件。

(1)赋予持有方在企业清算时按比例份额获得该企业净资产的权利。

(2)该工具所属的类别次于其他所有工具类别(最次级别)

(3)该类别的所有工具具有相同的特征

(4)除了发行方应当以现金或其他金融资产回购或赎回该工具的合同义务外,该工具不满足金融负债定义中的任何其他特征

(5)该工具在存续期内的预计现金流量总额,应实质上基于该工具存续期内企业的损益、已确认净资产变动、已确认和未确认净资产的公允价值变动。

这第二个条件,就是判断他的清偿顺序,是否最次级别,但只是条件之一,不过这个条件一般是我们做题时比较容易判断的。

这两部分内容可以对比记忆,但是注意不要混淆。再判断分类为金融负债还是权益工具时要综合考虑,首先明确概念,特殊情况着重记忆,往往特殊情况就是考试中爱考的内容。同学再看看,如有不理解的地方我们继续讨论。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!