问题:基础课,视频:权益法(“损益调整”科目:未实现的内部交易损益(顺流交易))

蓝框这里的合并表中调整,为什么没有扣除已经实现的部分(2017年12月份折旧)的影响?

JY_品职助教 · 2022年05月23日

嗨,爱思考的PZer你好:

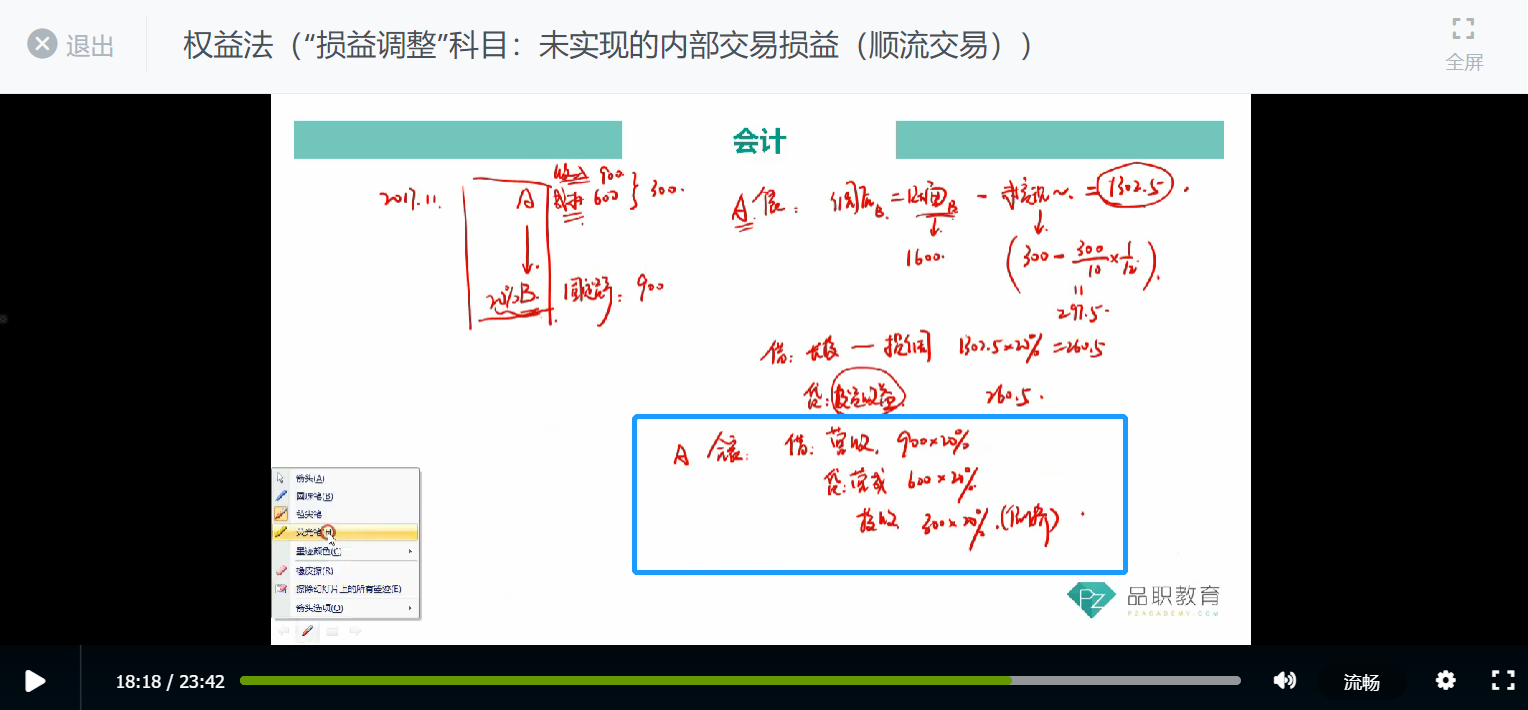

固定资产内部交易损益,通过加回折旧来实现,这个是在投资方个别财务报表中反映的。

1、投资方的个别财务报表:第一年:调整后的净利润=账面净利润-未实现的内部交易收益(=内部交易损益-折旧)

第二年:调整后的净利润=账面净利润+折旧

2、在合并报表中,仅是第一年发生这笔内部交易业务时,把这笔交易抵消掉。因为与资产负债表的累计数值不同,利润表是每年从0开始重新计量的,所以我们在合并报表中只需要第一年把这个收入成本和投资收益抵消掉即可,不必再加回折旧了,以后年度也不必再调整了。

会计分录:借:营业收入 900*20%

贷:营业成本 600*20%

投资收益 300*20%

----------------------------------------------

努力的时光都是限量版,加油!