老师好 从这里是否可以得出一个结论 , 结论就是volatility 越小的越cheap, 所以去long;volatility 越大的越贵, 所以去short? 谢谢。

伯恩_品职助教 · 2022年05月18日

嗨,努力学习的PZer你好:

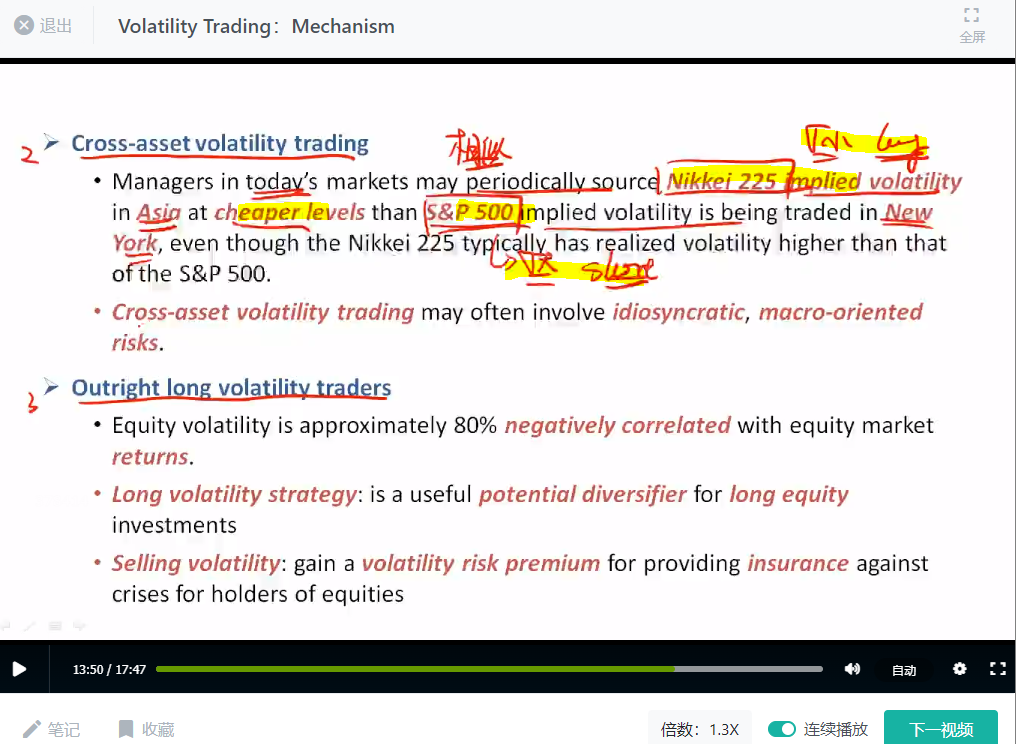

谢谢老师回复, 1)nikkei 225 and s&P 500 类似的资产是否也视同是同一类型来处理, 就是认为他们的波动会趋同,然后long 波动小的, short 波动大的。2)nikkei 225 and s&P 500 类似的资产是吗,因为不是同一个资产, 而且在cross asset volatility trading 下举的例子,想确认一下。 谢谢!——这个属于类似资产,因为是一个指数了,不是某一个,但是都是经过充分分散后的,所以理论上波动应该差不多,但是事实上nikkei波动比S&P500低,这里有一些看得见的因素导致,但是在教材中进行这么操作是可以的。只是实践中现在已经不现实了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!