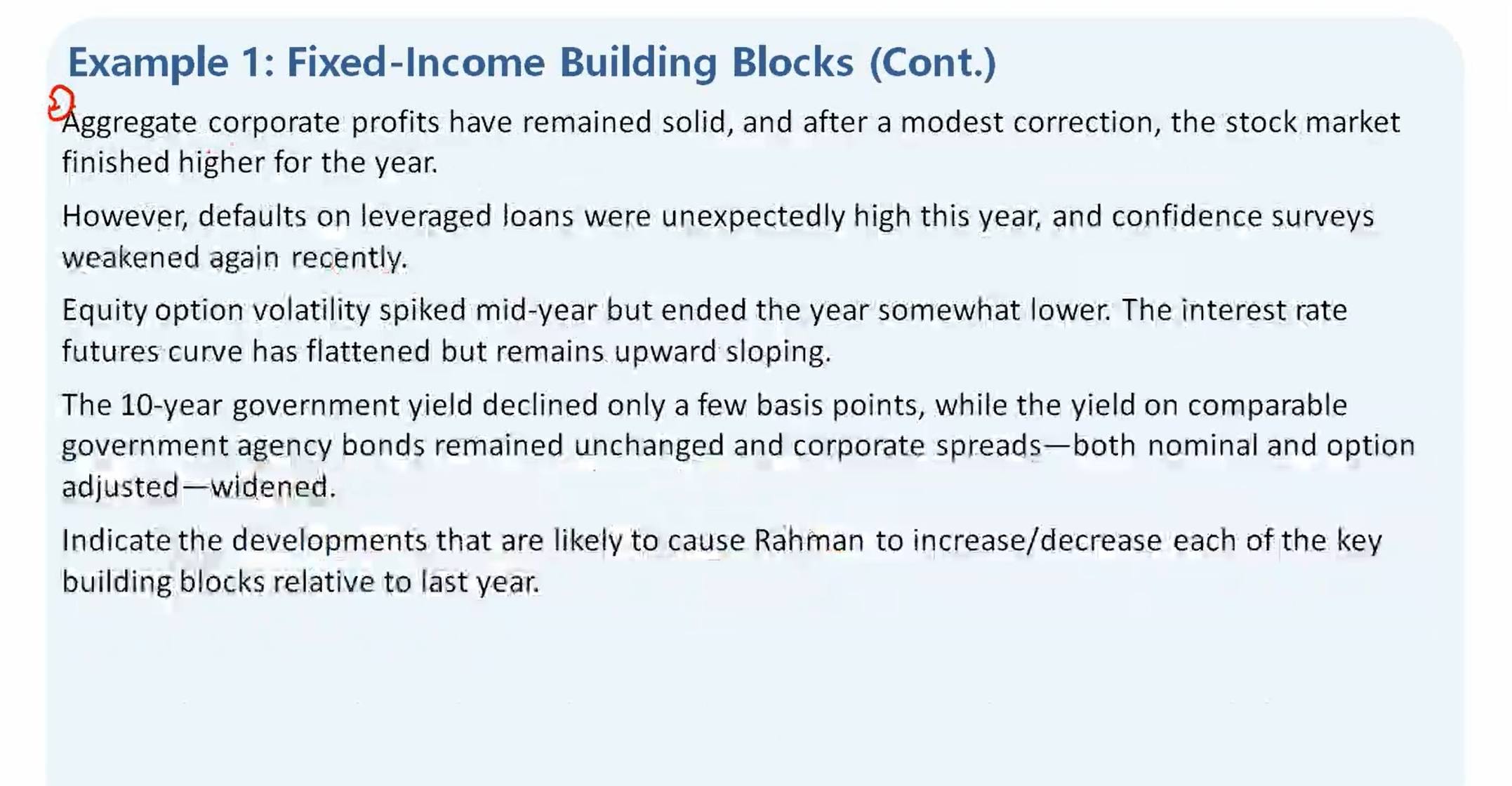

为什么从这句话得出的是Rst下降,而不是所有期限都下降呢?

为什么从confidence surveys weakened就能得出R02下降的结论?(这部分不理解)从而term premium=R2-R02就上升了(这部分理解,不用再解释)

future rate curve和yield curve有什么不同呢?

笛子_品职助教 · 2022年05月18日

嗨,从没放弃的小努力你好:

政策利率是降息的,而短期利率受到政策利率的影响最大。这里的结论,是从政策利率降息得出的,不是仅仅从信心调查来得出的。

利率期货曲线,是期货。如,1年后的1年期利率,1年后的10年期利率,1年后的30年期利率,形成的曲线。

yield curve是即期。现在的一年期利率,现在的10年期利率,现在的30年期利率,形成的曲线。

这是一道展示例题,答案中有新的知识点,主要是记答案中的结论。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!