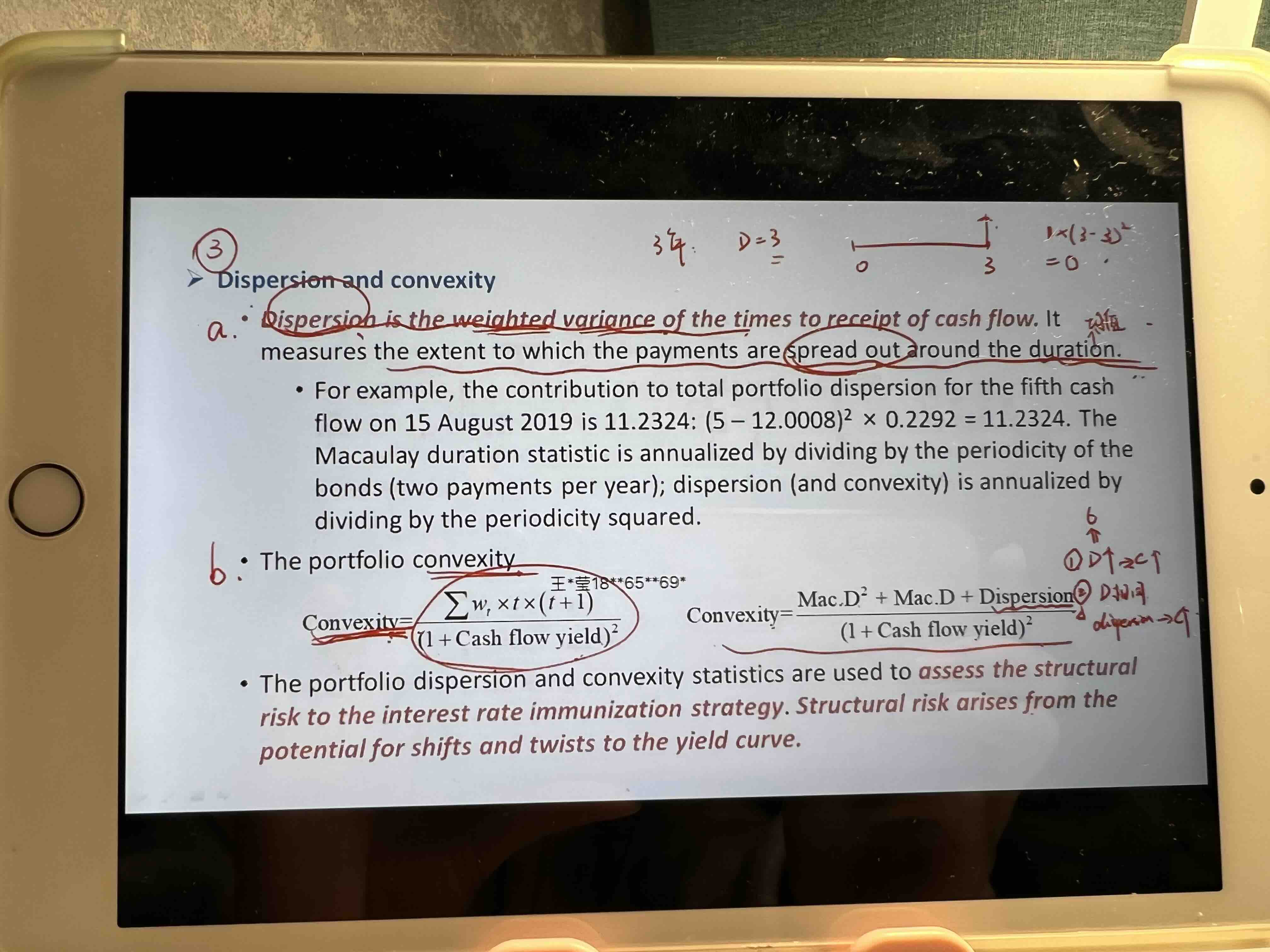

这里没有听懂 为什么D相同,coupon大 CF分散 期限长,而coupon小,期限小?

pzqa015 · 2022年05月18日

嗨,努力学习的PZer你好:

mac D=∑(PVCFi/P)*t

举2年期零息债与付息债的例子

对于零息债,只有1笔现金流,发生在第二年年末,那么t=2,PVCFi/P=1,所以mac D=2

对于2年期付息债,mac D一定是小于2的(同学可以自己随便举例子),只有2年以上期限的付息债,mac D才有可能等于2。

也就是说,2年期零息债与2年期以上付息债才有可能有相同的duration。

所以,duration相同,coupon越大,则CF越分散,债券期限越长。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!