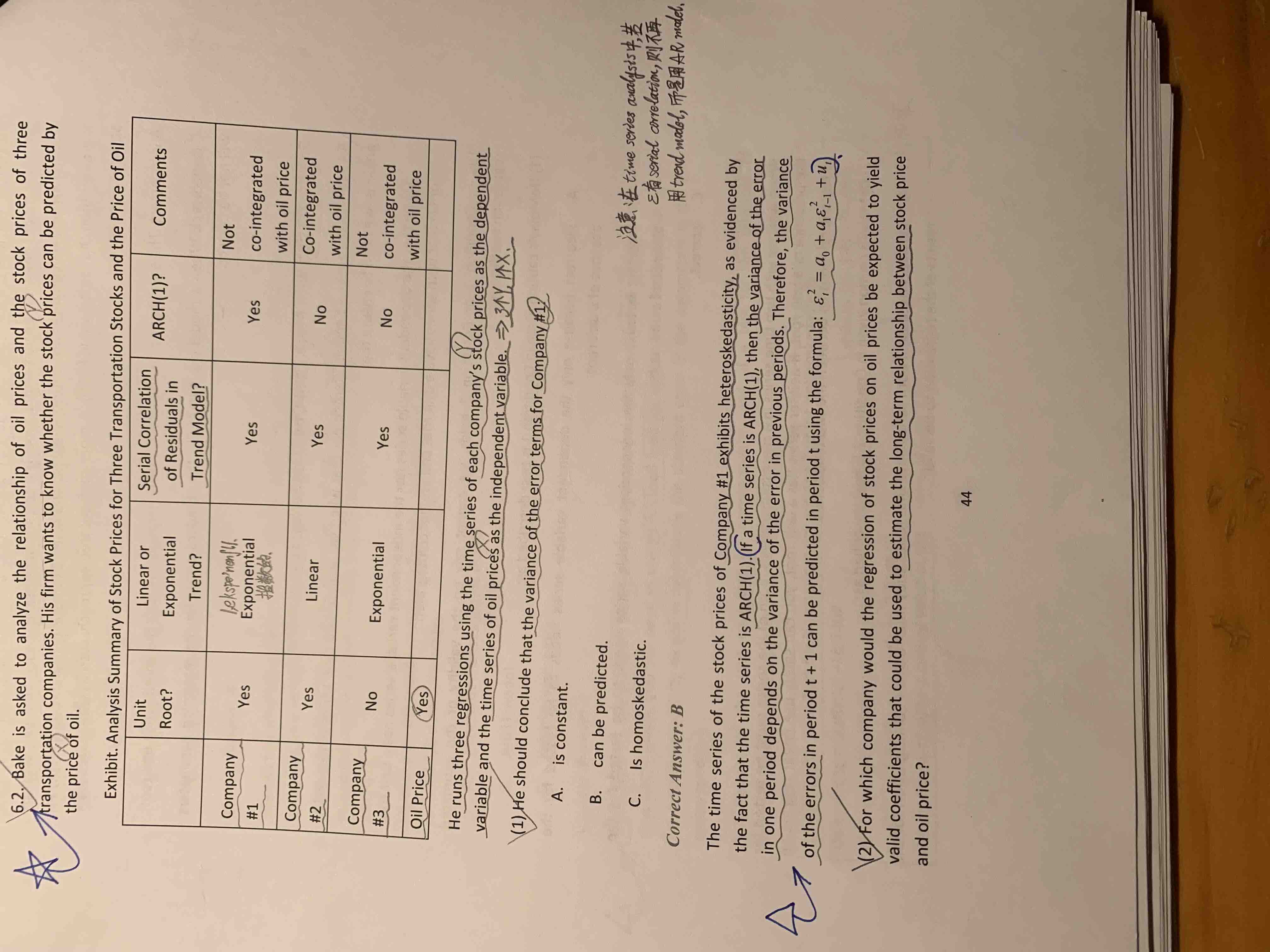

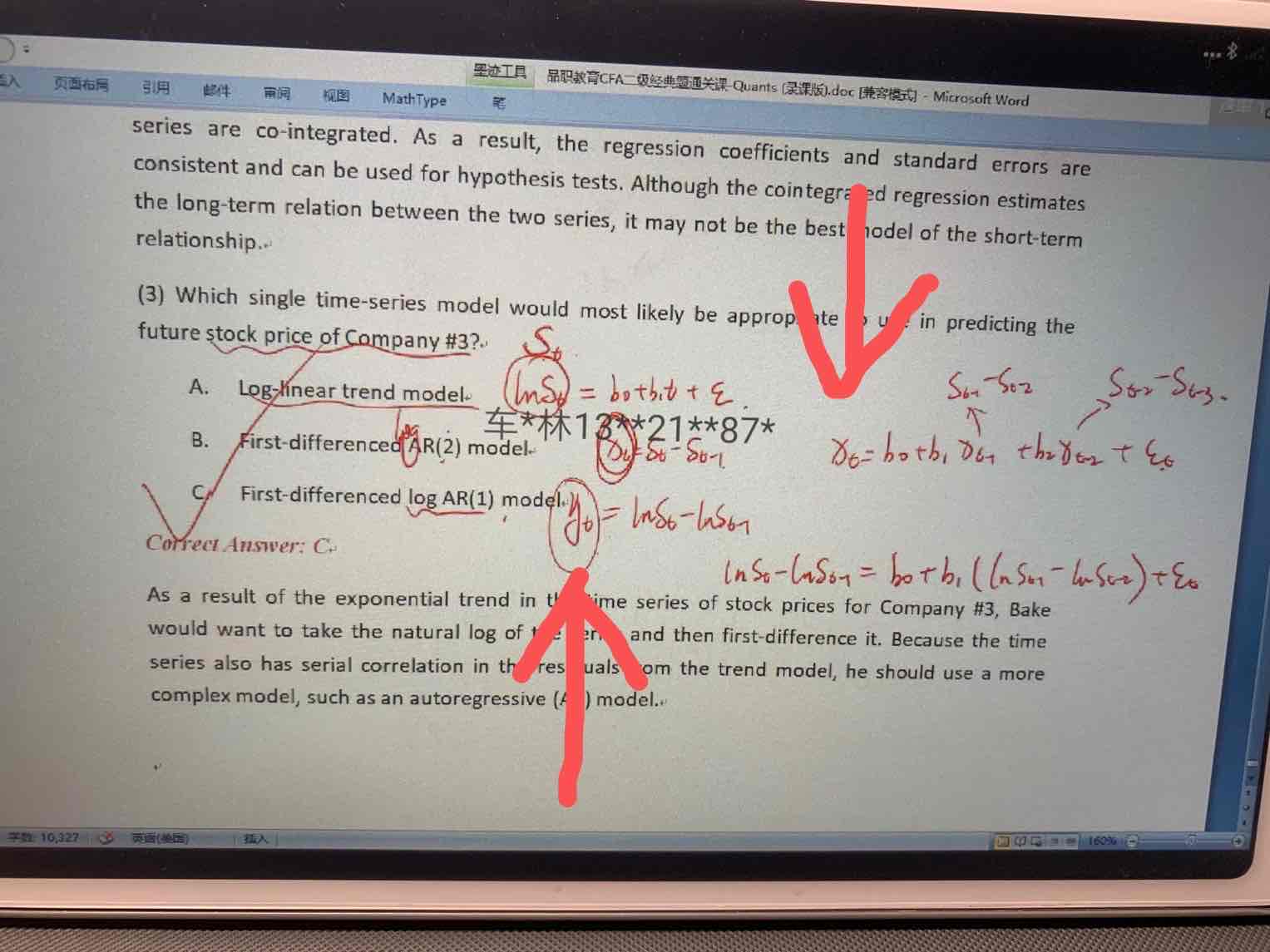

这道题中的第三问:经典题视频中分析B选项时用了Xt,而分析C选项时用了Yt, 本来题目中的X自变量是指oil price,而Y因变量是指stock price,那视频中的Xt 和 Yt到底代表了什么含义呀?

感觉自己对这块理解的很混乱。到底是今天的因变量和昨天的因变量有关,还说今天的自变量和昨天的自变量有关呢?

星星_品职助教 · 2022年05月18日

同学你好,

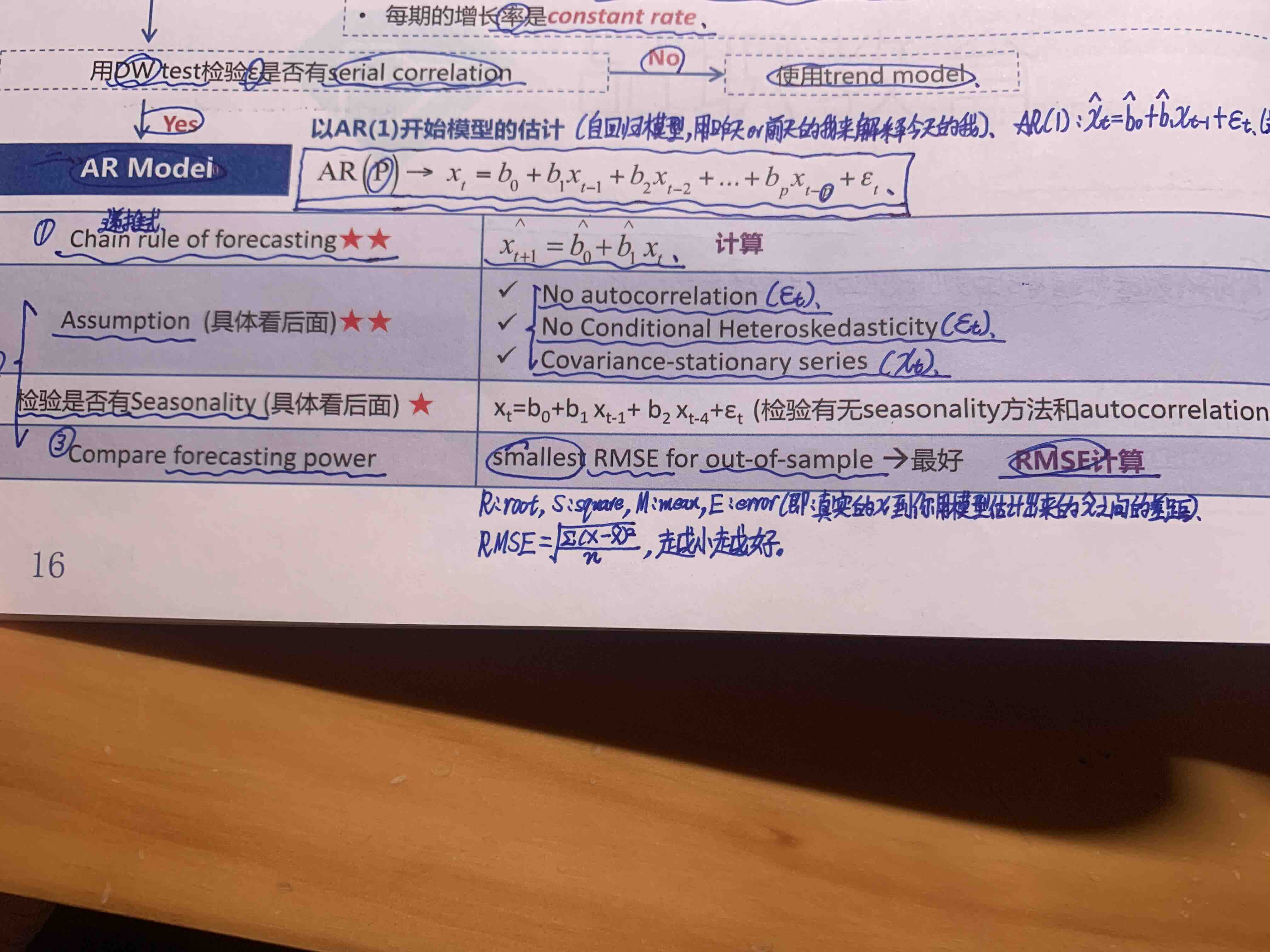

AR(AUTO-regression,即自回归)的意思就是自己和自己做回归。

所以AR模型里的因变量和自变量是相同的,只是差一期。可以理解为用“昨天的我来解释今天的我”。

如果此时用X来表示,因变量就是Xt,自变量就是Xt-1;如果改用Y来表示就是Yt和Yt-1。不会出现又有X又有Y的情况。

-----

本题的第三问是和AR相关的模型,所以此时对应的是stock price自身的变化,无论用什么字母来表示,此时都不会再涉及普通回归模型中的oil price。

只有在一元回归里才会出现例如stock price是Y,oil price是X的情况。