1.之前说 Zspread 是考虑了term structure of interest rate

为什么这里说 Gspread 考虑了term structure of interest rate ?

2.一下哪些spread衡量 是考虑了term structure of interest rate ?

小乔 · 2022年05月15日

1.之前说 Zspread 是考虑了term structure of interest rate

为什么这里说 Gspread 考虑了term structure of interest rate ?

2.一下哪些spread衡量 是考虑了term structure of interest rate ?

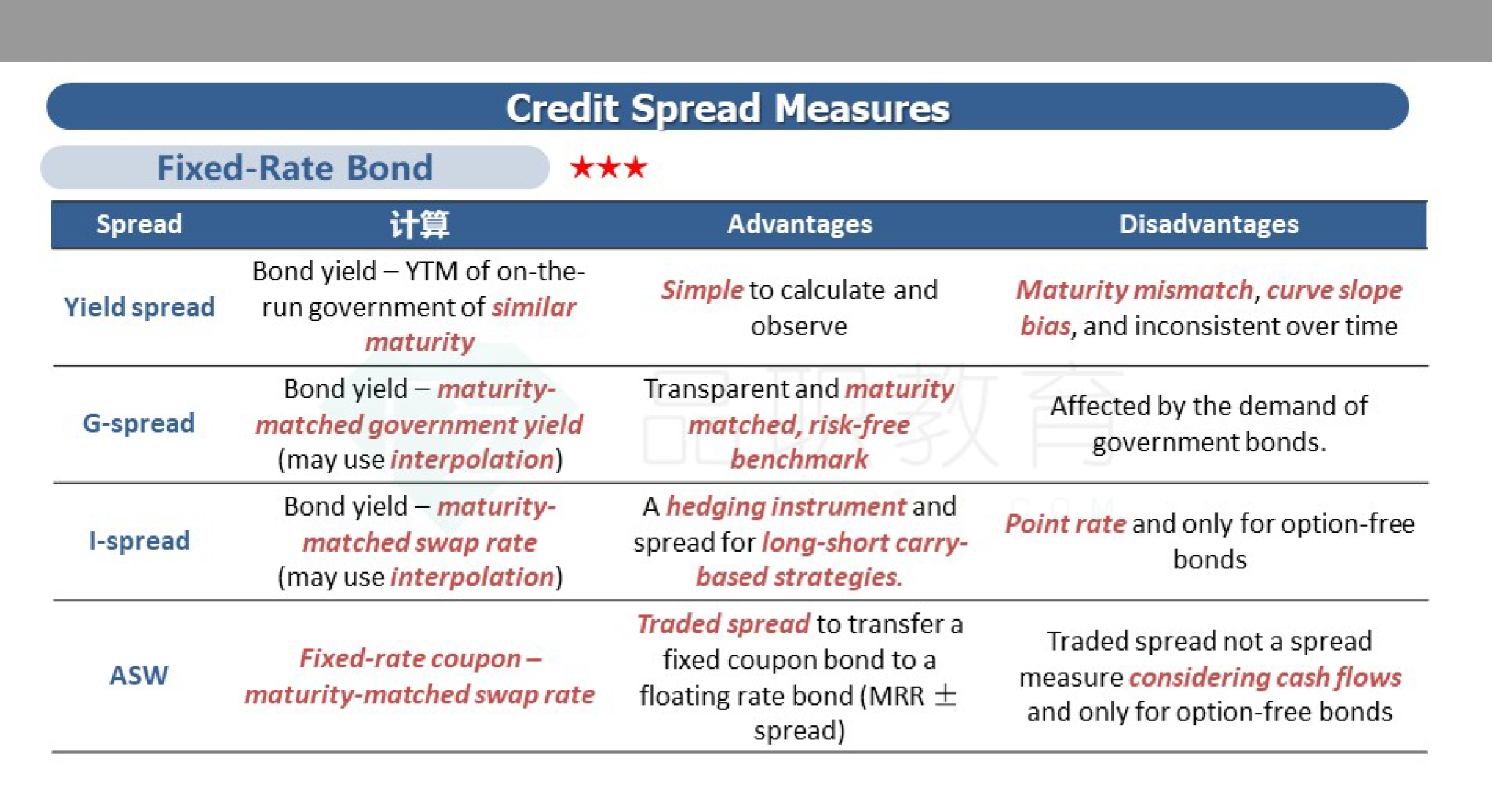

一般情况下,我们认为只有z spread与OAS才是考虑term structure of interest rate。

pzqa015 · 2022年05月18日

嗨,爱思考的PZer你好:

这两个term structure of interest rate含义并不相同:

对于Zspread,折现率=spot rate(i)+Z spread,不同时间点对应的i不同,比如,S1=1%,S2=2%....,这意味着Z spread考虑了spot rate的期限结构,我们计算spot rate一般也都是用试错发来计算的,这是Z spread考虑term structure of interest rate的原因。

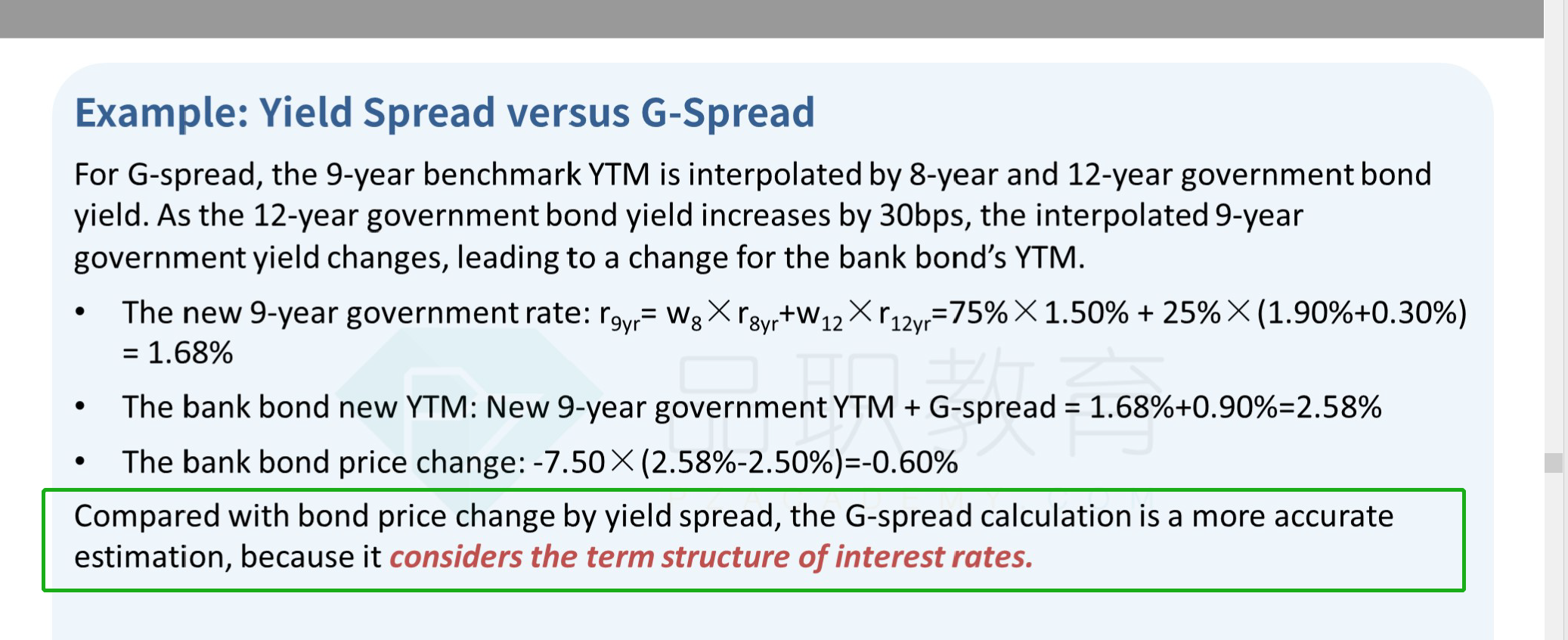

对于G spread,它与yield spread相比,要求ytmc与ytmb要maturity match,如果不match,要进行插值,插值需要用到ytm曲线上不同点的值,从这个角度讲,可以说G spread考虑到了ytm 曲线的term structure。

这里的表述不是很准确,一般情况下,我们认为只有z spread与OAS才是考虑term structure of interest rate。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!