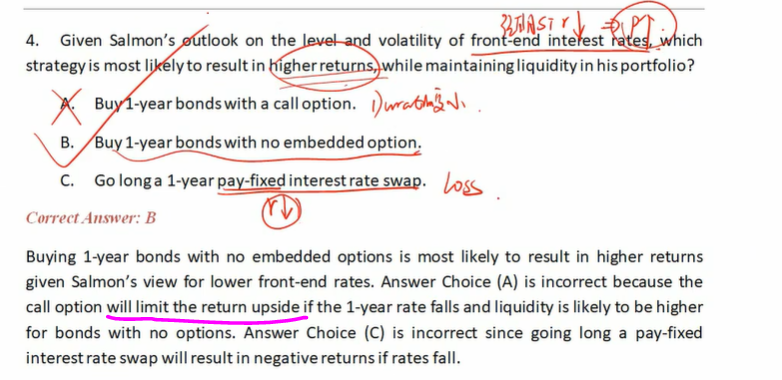

这道题我还是不是很明白。第一,答案解释里说call option会limit return upside,当利率下降的时候,long call不是看涨期权吗? 为什么会有limit upside return?第二,当volatility不确定方向的时候,不是应该long option吗?老师讲解的思路我明白,利率下降,Price上升,选duration长的。但是这道题为什么不能从volatility的角度考虑呢?

pzqa015 · 2022年05月18日

嗨,从没放弃的小努力你好:

“第一,buy 1 year bond with a call option指的是callable bond,你说的是call option on a bond,这是看涨期权。对于callable bond来说,有limit upside return” 老师,忘记是哪位老师之前帮忙讲解的,buy bond with call option 不等于callable bond

-------

不是这样的同学,buy bond with call option翻译过来是买一只带call option的债,买的是债,这只债有call option,所以,buy bond with call option是callable bond,而不是call option on bond。call option on bond的本质是option,他的基础资产是债。如果想表达买call option,应该说buy call option on bond。callable bond=long bond +short call,但是buy bond with call option强调买的是债,而不是买call option,所以,buy bond with call option=long bond+short option,毕竟没有long bond+long option这种债的。

然后第二个问题,mock原文 “Salmon believes that front-end rates will fall as a result of accommodative monetary policy but is unsure on the direction of market volatility. Given the constant daily flows in his portfolios, Salmon is extremely focused on liquidity.” 她说volatility的方向不确定,所以不是应该long option吗?

-------

不是这样的,对利率变化方向更加不确定,是volatility,此时要Long option,而这里说的是对volatility的不确定性,那么volatility有可能大,也有可能小,不能根据这个判断出long option的。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2022年05月17日

嗨,努力学习的PZer你好:

这道题我还是不是很明白。第一,答案解释里说call option会limit return upside,当利率下降的时候,long call不是看涨期权吗? 为什么会有limit upside return?第二,当volatility不确定方向的时候,不是应该long option吗?老师讲解的思路我明白,利率下降,Price上升,选duration长的。但是这道题为什么不能从volatility的角度考虑呢?

------------

第一,buy 1 year bond with a call option指的是callable bond,你说的是call option on a bond,这是看涨期权。对于callable bond来说,有limit upside return。

第二,是预期volaility变大,long option,预期volatility变小,short option,你没截图文中的“outlook on the level and volatility of front end interests”,所以我不知道题目对volatility的预期是怎样的,根据你截图的信息,逾期利率下降,是要增加duration的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

麦当劳 · 2022年05月17日

因为callable bond是 long bond + short call, 然后buy bond with call option是long bond + long call

麦当劳 · 2022年05月17日

然后第二个问题,mock原文 “Salmon believes that front-end rates will fall as a result of accommodative monetary policy but is unsure on the direction of market volatility. Given the constant daily flows in his portfolios, Salmon is extremely focused on liquidity.” 她说volatility的方向不确定,所以不是应该long option吗?