开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

beyond422 · 2022年05月14日

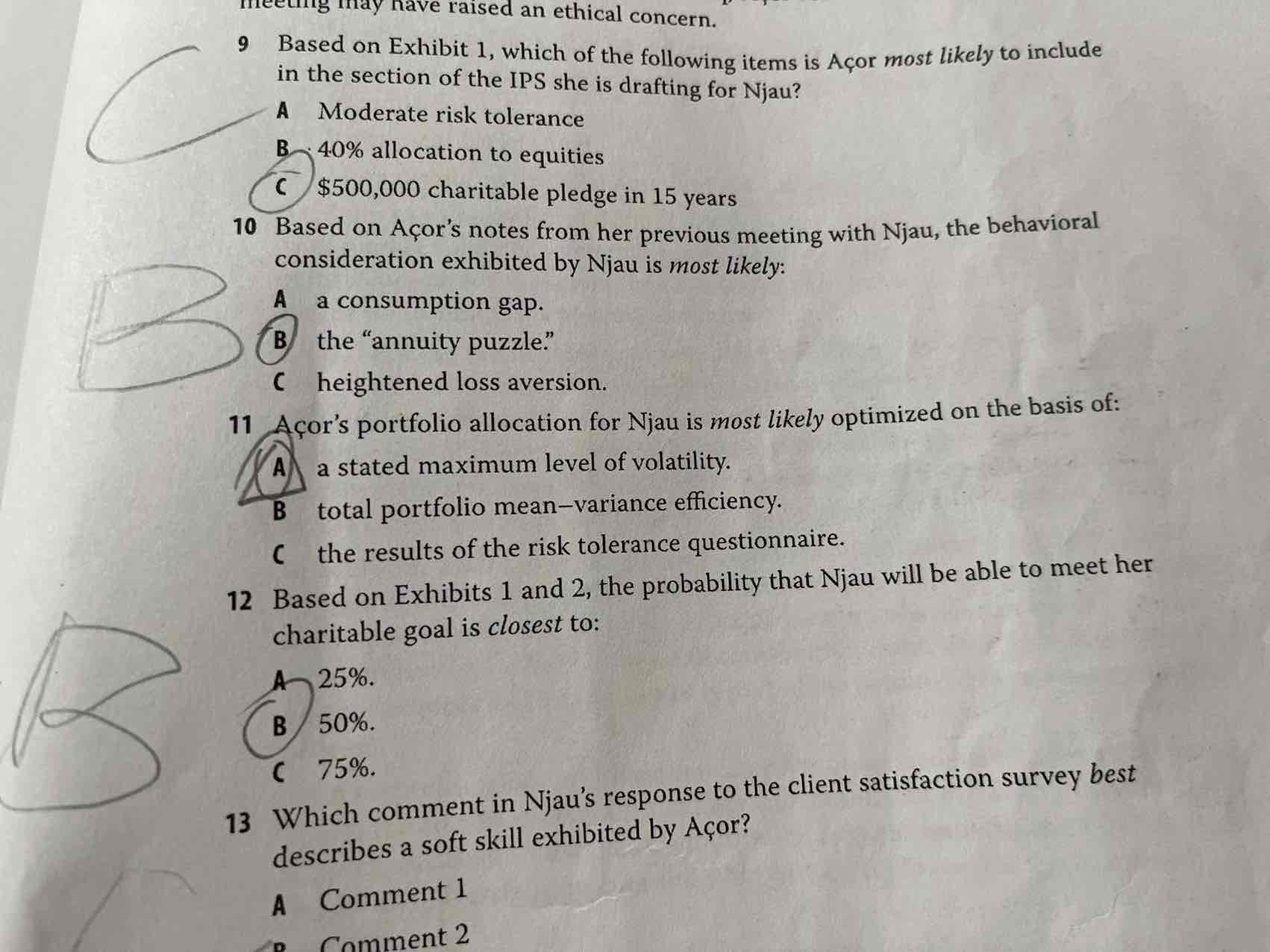

老师,我想请问一下这题。为什么goal-based assetsoptimize most likely optimized on the basis of a stated maximum level of volatility?

王暄_品职助教 · 2022年05月17日

祝考试成功!

beyond422 · 2022年05月17日

谢谢老师!

明白了,谢谢老师!