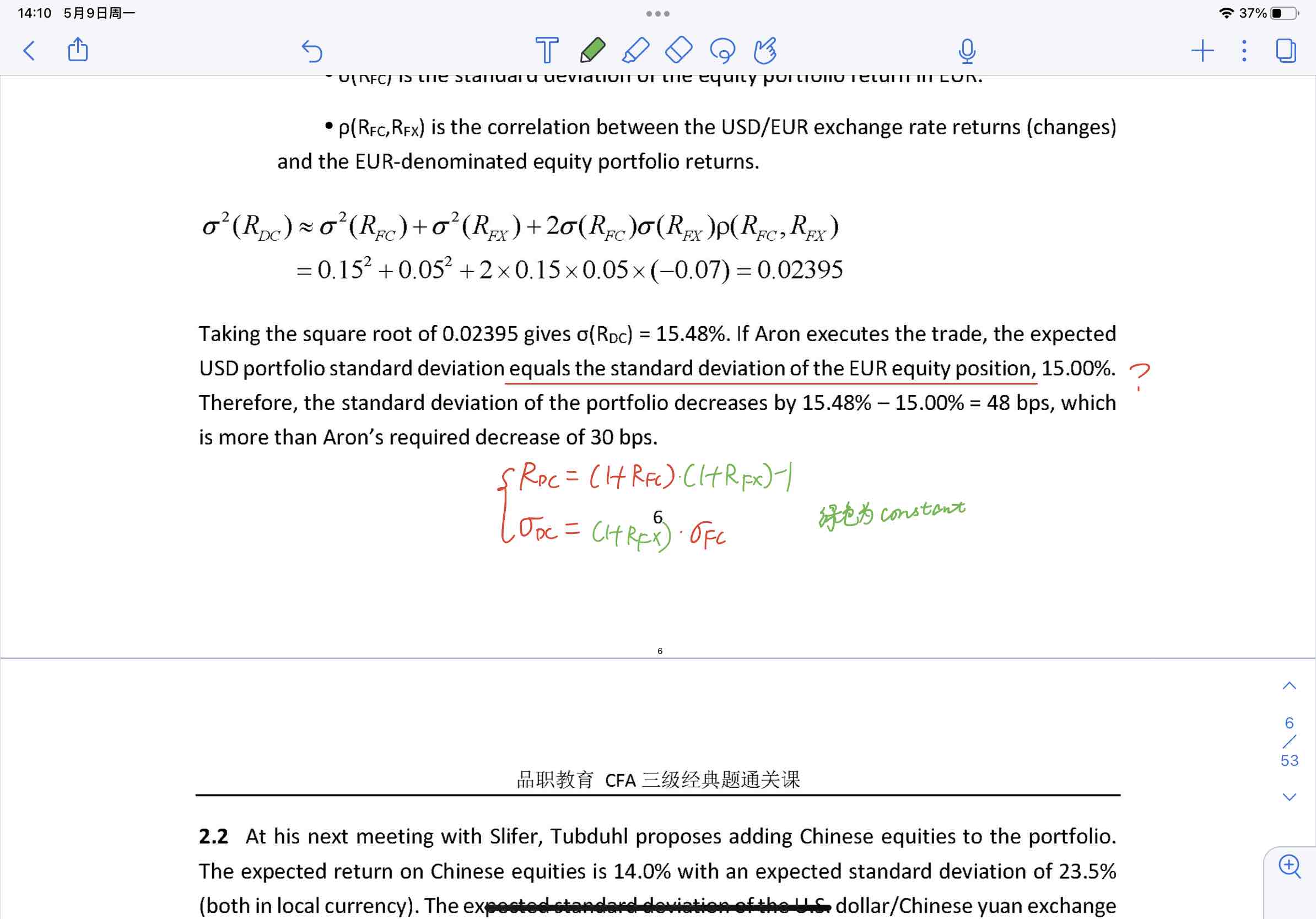

难道不应该还有1+Rfx倍数嘛

Hertz_品职助教 · 2022年05月09日

嗨,爱思考的PZer你好:

同学你好~

1. 当我们使用了forward合约hedge了风险后,在求standard deviation的时候,根据讲义上的讲解使用的是下面公式(1)(下面我手写的(1)式子)

另外还有一个近似的约等于的式子,推倒和式子我也写在了下面哈,对应(2)式子。

2. 本题中使用的就是近似的式子(2),如果我们按照讲义的严格的式子计算乘上(1+Rfx)仍然是可以得到相同的结论的哈,也是满足了目标2的。

3. 一个是精确地一个是近似的,建议在考试的时候使用精确地式子即我们讲义的公式来计算哈。

----------------------------------------------加油吧,让我们一起遇见更好的自己!