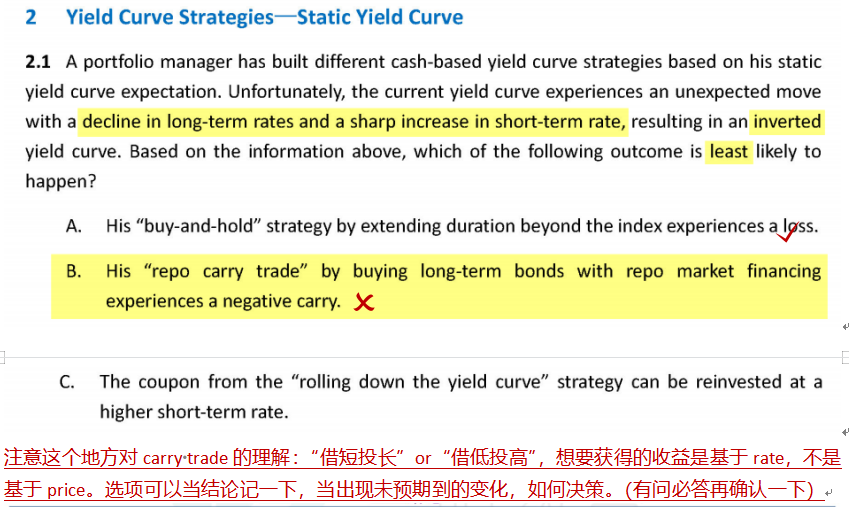

老师问一下这道题,来自于押题班。

我想确认一下对于repo carry trade的理解,投资标的是不是锁定在rate上面?

自己做的时候,认为decline in long-term rates and a sharp increase in short-term rate会造成long-term bond价格上升,虽然我借款买长期债的借款利率上升了,但是我买的标的物,实际上是有gain的,所以是不是negative carry不能确定

但如果只关注于所持有的头寸的净rate,确实是negative的,赌返了方向。

所以这道题的正确理解应该是?