1.为什么1的公允价值变动不需要像2一样结转?

2.投资性房地产时候提到累计公允价值变动要冲减成本,所以1这里需要有个账目是借公允价值变动损益,贷其他业务成本吗

3.为什么其他综合收益减少,增加利润表的科目(盈余公积,未分配利润),其他综合收益一定要结转投资收益或者是(盈余公积,利润分配吗),为什么不能到其他综合收益这个科目就结束了

4.累计公允价值变动损益的结转有哪几类,可以归类吗?比如哪些情况结转其他综合收益,哪些情况直接冲减其他业务成本

JY_品职助教 · 2022年05月09日

嗨,努力学习的PZer你好:

嗨~ xiao同学你好呀:

您截取的这张PPT老师介绍的是非同控下增资的会计处理:

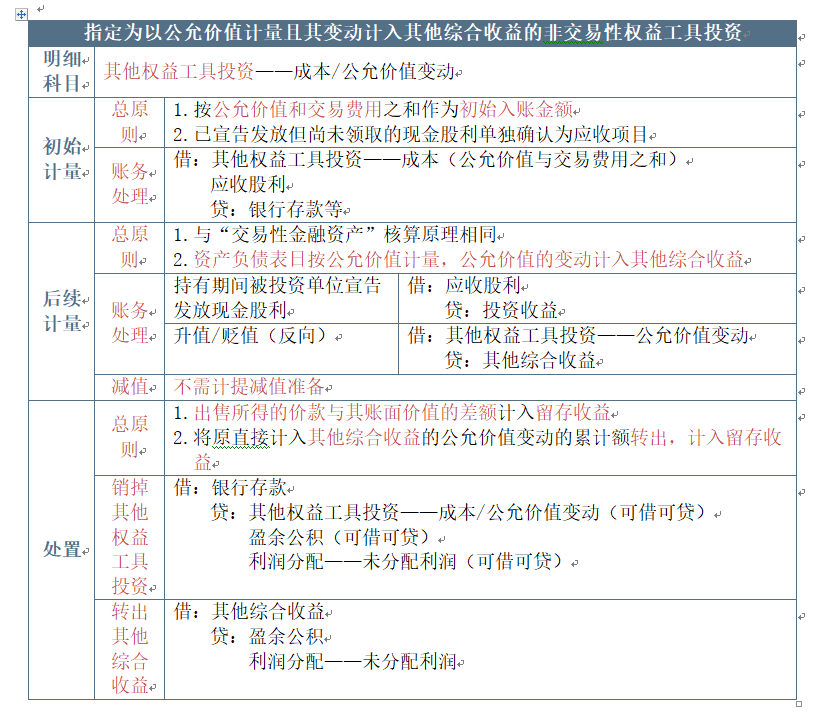

1.新准则规定,若作为“交易性金融资产”,处置时,公允价值变动损益不需要反向结转,所以不需要再处理了。若作为“其他权益工具投资”处置时,原计入其他综合收益的累计公允价值变动计入留存收益(盈余公积科目和利润分配-未分配利润科目)。这道题在非同控下,5%(公允价值计量)转换为75%(成本法),相当于把原来的5%处置掉,所以按照金融工具处置的会计准则来处理。

2.不需要的,我们第一次持股比例5%时,按照金融工具的会计准则来核算。他从5%增资到75%,跨界转换,视同先卖后买。跟投资性房地产的会计处理是不同的。

3.其他权益工具投资的结转是不需要调整利润表的。把金融工具指定为“以公允价值计量且其变动计入其他综合收益的金融资产”后,就不再跟利润表打交道了,只涉及所有者权益变动表的变动。(盈余公积 ,利润分配--未分配利润这两个科目是所有者权益变动表的科目,不是利润表的科目)。准则规定,“其他权益工具投资”在处置时,原计入其他综合收益的累计公允价值变动要计入留存收益(盈余公积科目和利润分配-未分配利润科目),所以需要结转。

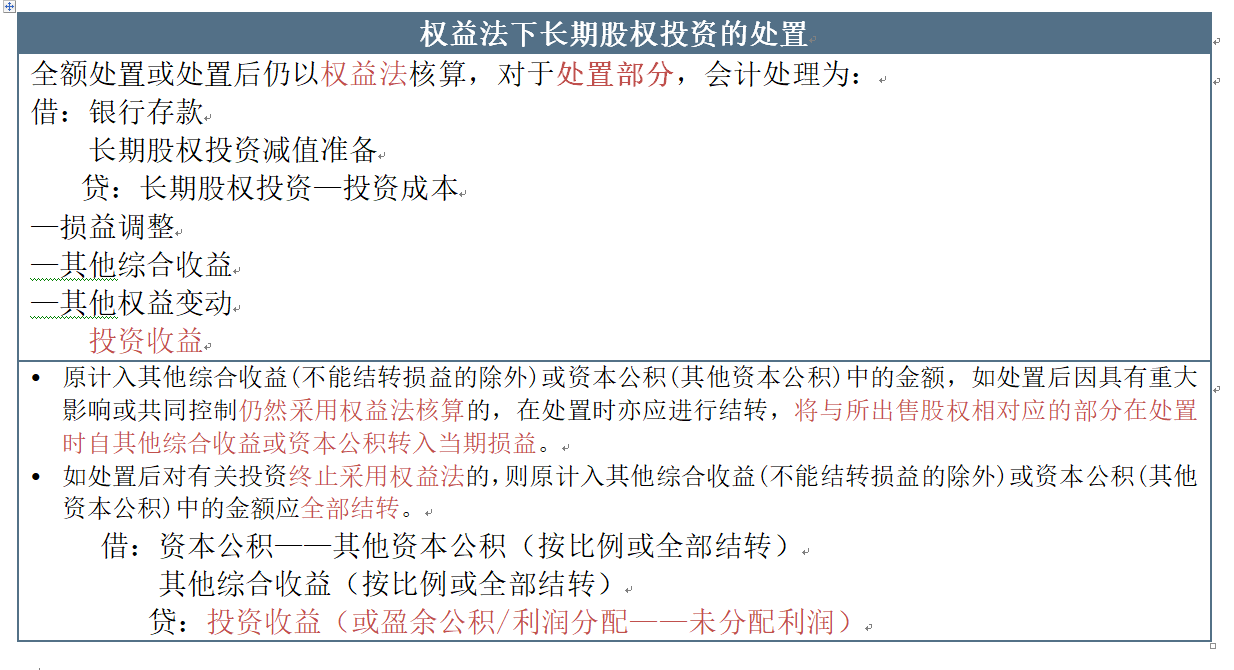

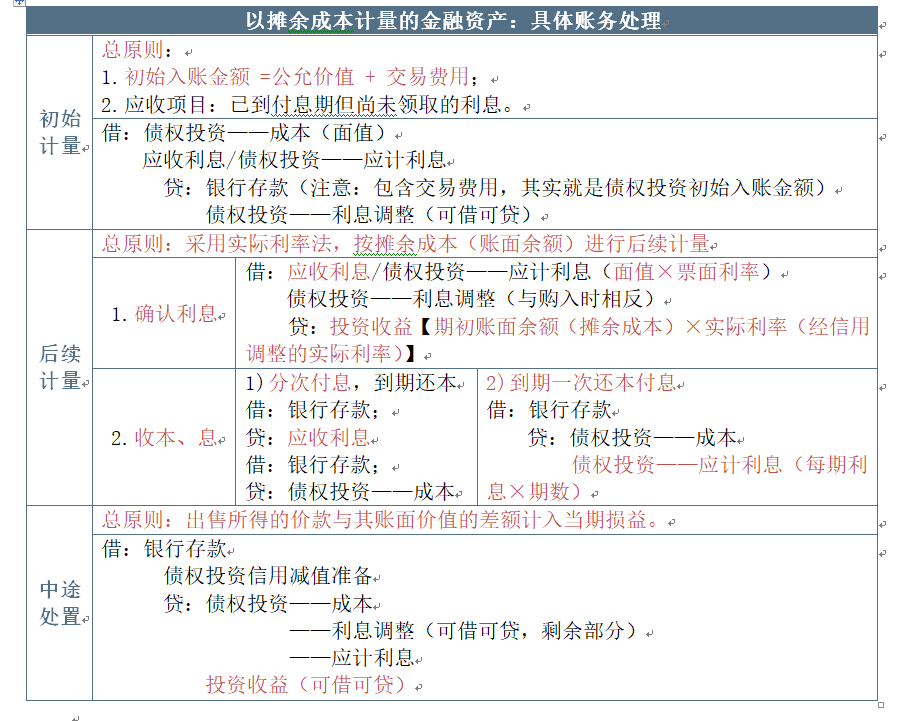

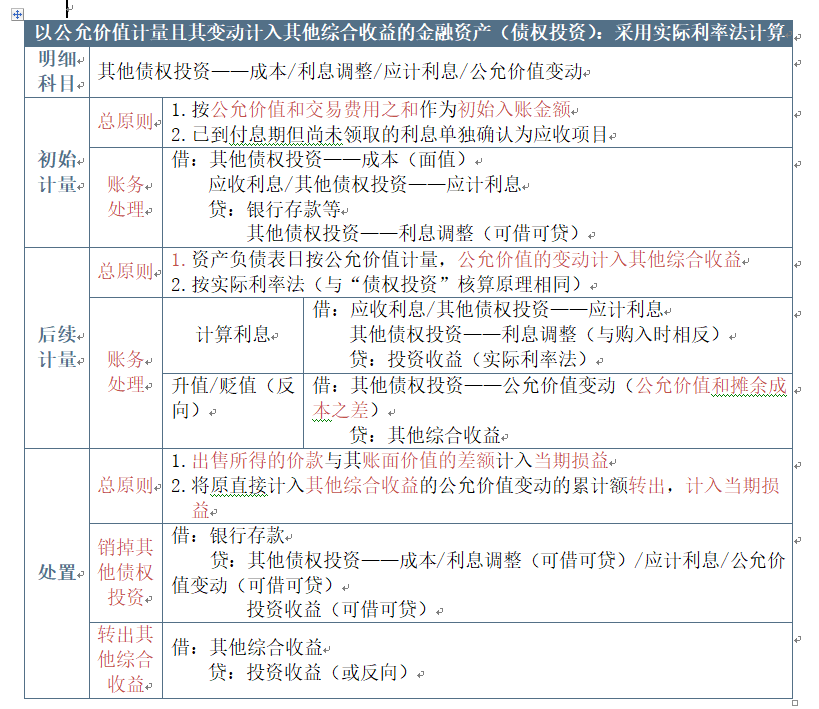

4.累计公允价值变动的损益在不用会计核算中是不同的,通常涉及公允价值变动损益的有投资性房地产、长期股权投资权益法、金融工具这三章的内容,可以结合下面的会计分录总结理解记忆。

投资性房地产的处置

----------------------------------------------加油吧,让我们一起遇见更好的自己!