这个题不是选convexity最大的吗?

有种问法,structual risk最大的,选的是convexity最大的。structral risk不就是由于收益率曲线非平移或变弯曲而产生的影响吗?

pzqa015 · 2022年05月10日

嗨,努力学习的PZer你好:

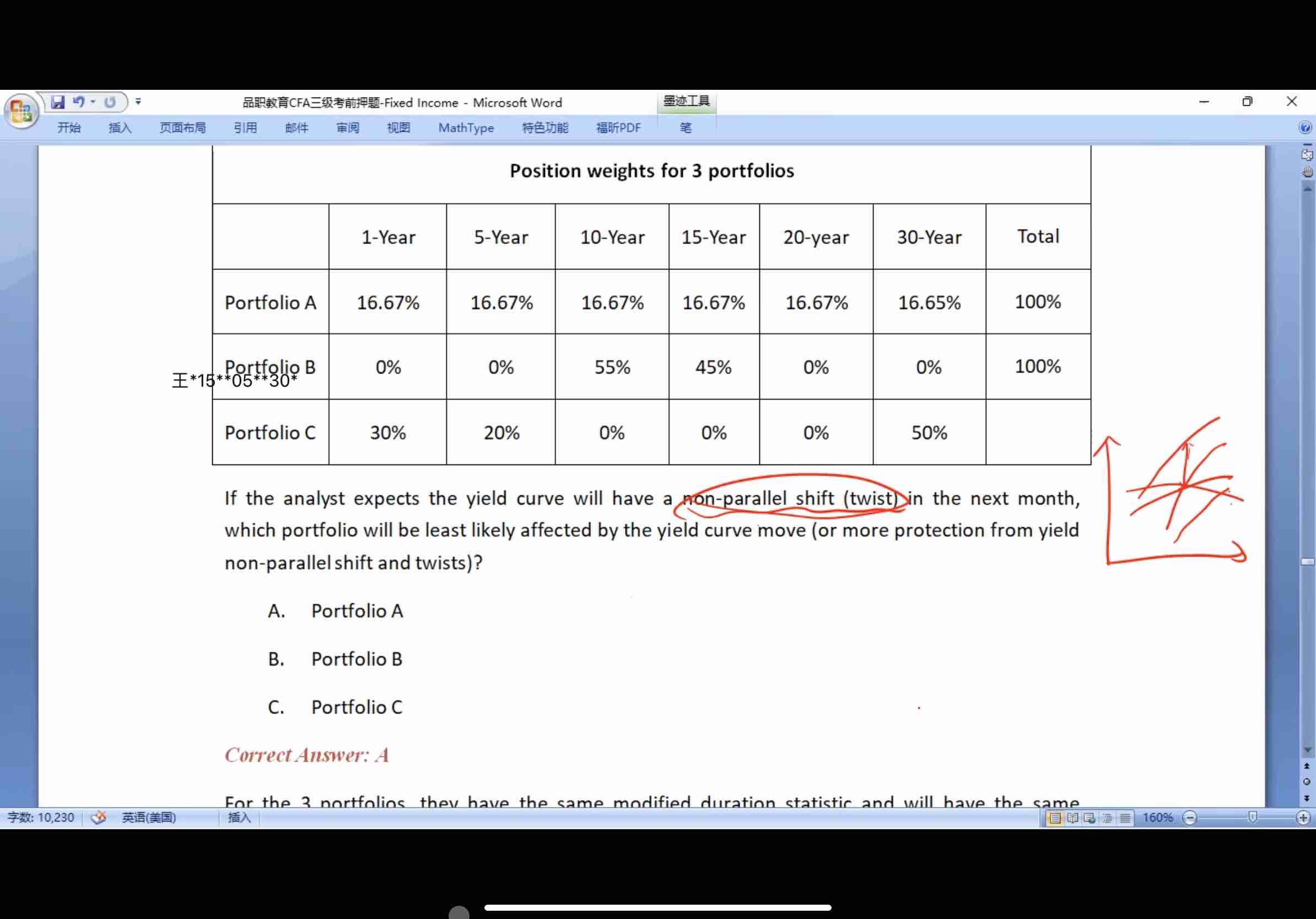

由于laddered portfolio现金流分散更均匀,面对收益率曲线非平行移动时,不同时间点收益率变动不同带来的reinvestment risk更有可能相互抵消,所以,在面对收益率曲线非平行移动时,laddered portfolio可以提供更好的protectation,这是原版书的结论。

bullet与laddered比较convexity有个前提条件,是二者的duration相等,此时,Bullet才小于laddered。如果没有这个条件,没法判断二者的convexity。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

dada · 2022年05月23日

题干里给了三个portfolio有相同的duration,这题是品职自己出的题,还是真题或是mock题呢?