开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

candally · 2018年03月22日

* 问题详情,请 查看题干

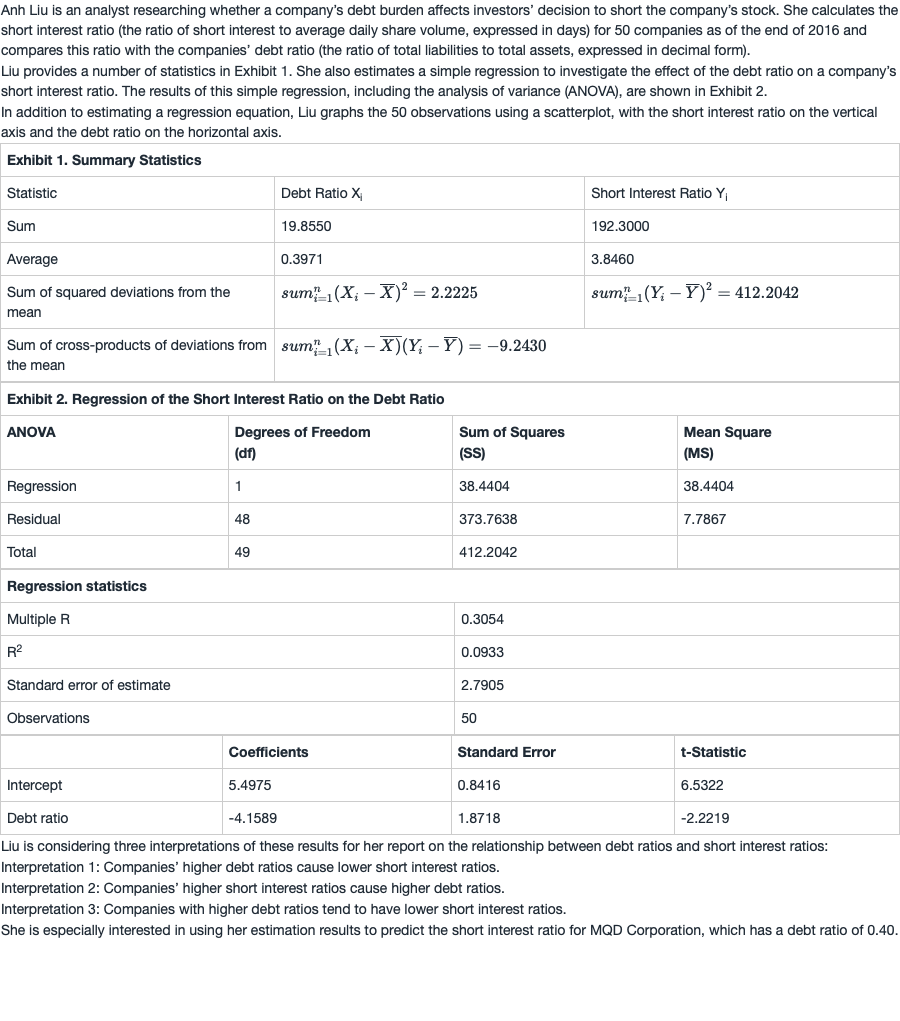

问题如下图:

选项:

A.

B.

C.

解释:

请问A和C选项怎么理解是错的?

源_品职助教 · 2018年03月25日

对于A选项,方差的截距项是5.4975,代表的是斜率项等于0时,方程Y的取值,和verage short interest ratio是没有关系的对于C选项,是R平方(本题中的9.33%)而不是R本身(本题中的30.54%)代表了解释力度。加油。

significant是说不等于0对吗?H0不是=0的假设吗?如果统计量小于-2.011就是落在了左侧,那么应该接受H0啊,那就是等于0的假设,那么不是应该not significant fferent from 0吗?

2.011这个数题目会给吗?