![]() 品职FRM框架图

品职FRM框架图![]()

2016年,品职出品了第一季FRM框架图,转眼就是2019年了,今年的框架图如约而至,仍然不改初衷,希望帮到更多的考生。

最初,框架图是两位老师,为了自己更好的理解和教学,给自己梳理的一份知识体系,全部的科目竟然就一点一点全部梳理完毕,成为一份完整的资料,也成为了品职强化串讲课的基础讲义。

强化串讲的内容,也是给前期自学的同学,在最后冲刺阶段提供的最优质的加速器。

最近很多人纷纷留言私信求框架图,我们品职教研团队也是加班加点,目前2019年的FRM框架图也在陆续出炉中,我们也会在公众号上进行推送,大家记得要置顶我们公众号,这样就不会错过备考神器啦!希望我们良心出品的产品对大家的学习、复习起到作用!

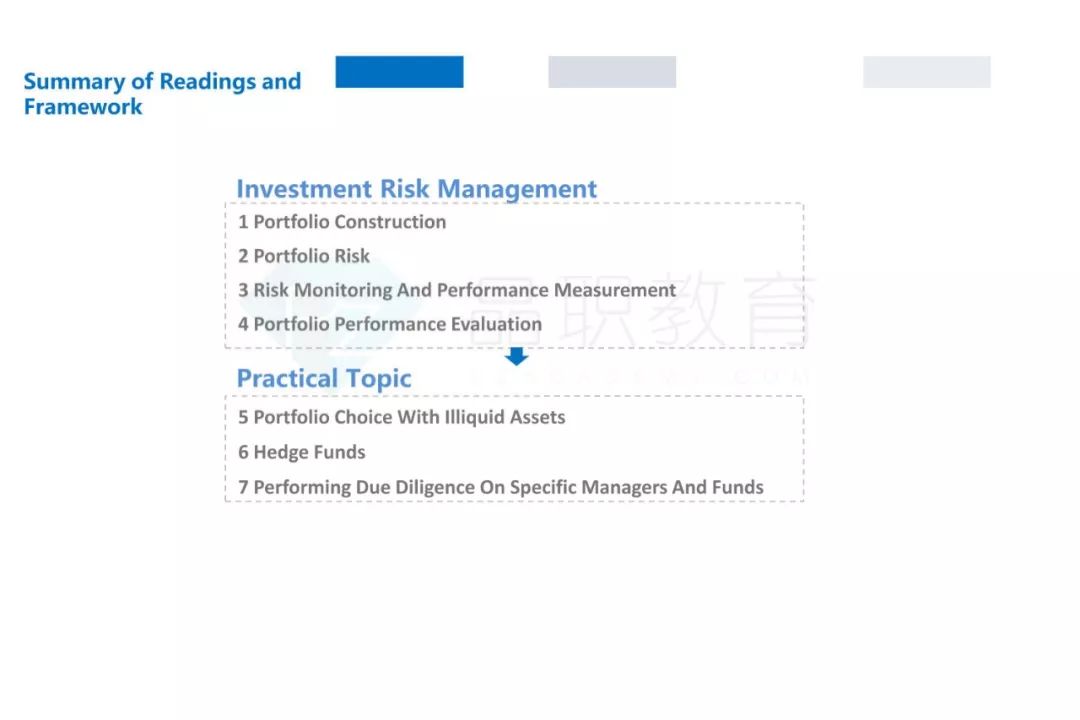

![]() 品职FRM二级投资风险

品职FRM二级投资风险![]()

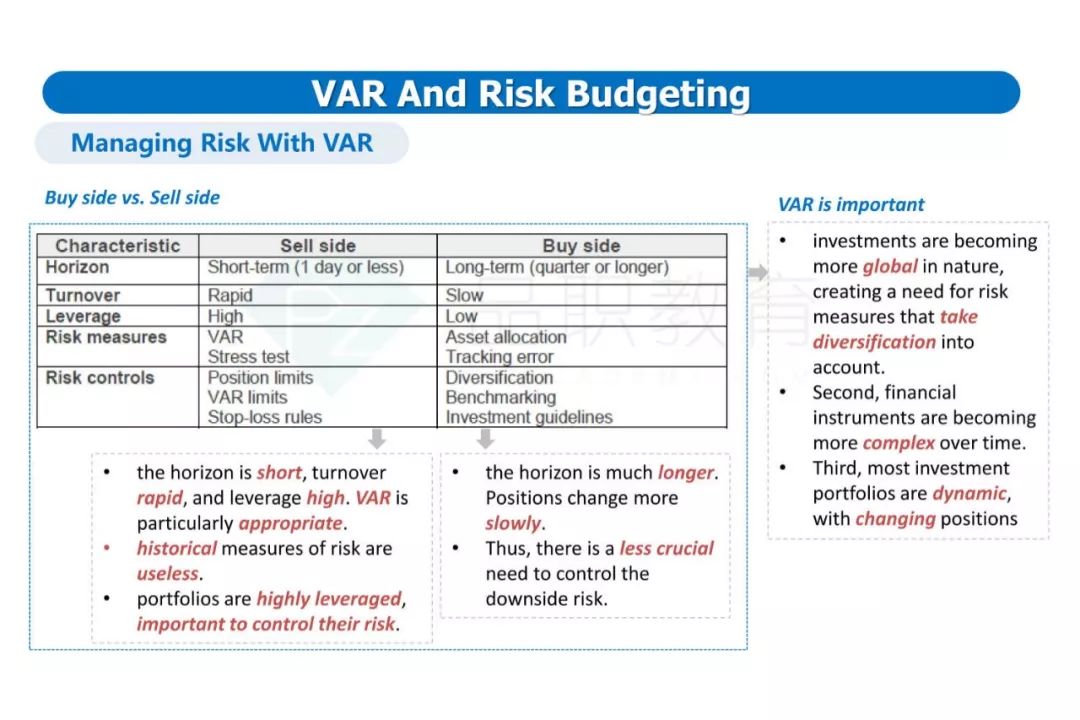

二级投资风险学科与此前的“市场风险”学科关系十分紧密;它是市场风险的延伸与实际运用。因为说到底,投资风险的来源就是有关投资标的的市场因子发生改变所导致的。因此想要把这门功课学好,市场风险的相关知识可得打扎实了。

课程难度和备考小策略

该学科涉及到的一些观点、公式方法,我们侧重于记住结论就好,例如如果想要“SCALING α”那是需要建模写公式,但是这些过程考试不考,并且真要把这些结论的来龙去脉研究清楚需要研究清楚很多额外的基础性话题,仅从应试的角度而言,我们认为这是非常不划算的。

因为我们的目标是付出最小的代价最快地通过考试,因此在学习时我们也应当有取有舍,抓住重点。

总体而言,这门课与难度并不大,只是学科最后关于“尽职调查”的部分牵扯到很多法律条文。这些条文的内容较多,但是实打实的考点并不多,因此建议考生在其他科目复习完备的情况下,在临考前夕播出一定的精力把这些条文过一遍(法律条文的内容太早看容易淡忘),有个大概印象应对考试题目即可。

学科内容

通过对教材的梳理,我们将这门学科内容大致分为两块。

其中第一部分“投资风险管理”是复习以及考试的重点,分为四章。

第一章“组合构建”主要讨论了在分散化的基础上构建组合的相关方法。例如,将100万的资产配置在股票以及债券这两类投资品种上,每类投资品的分配比例是多少将直接影响到投资组合的风险以及收益。明晰组合构建原理能够进一步帮助我们理解风险产生的来源。

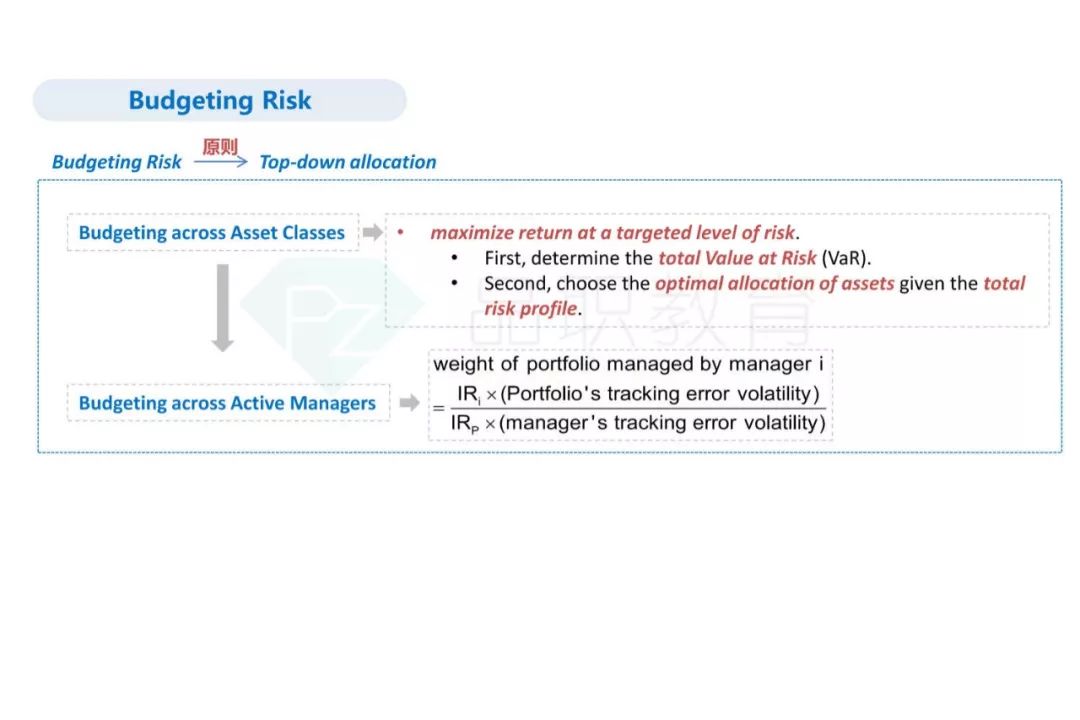

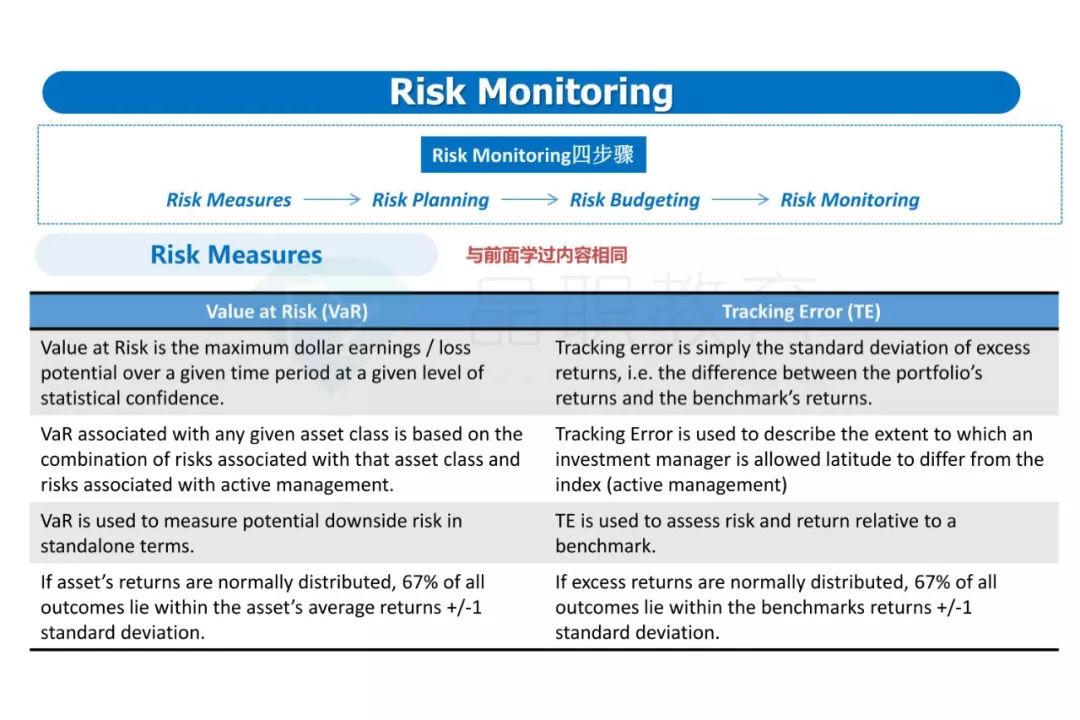

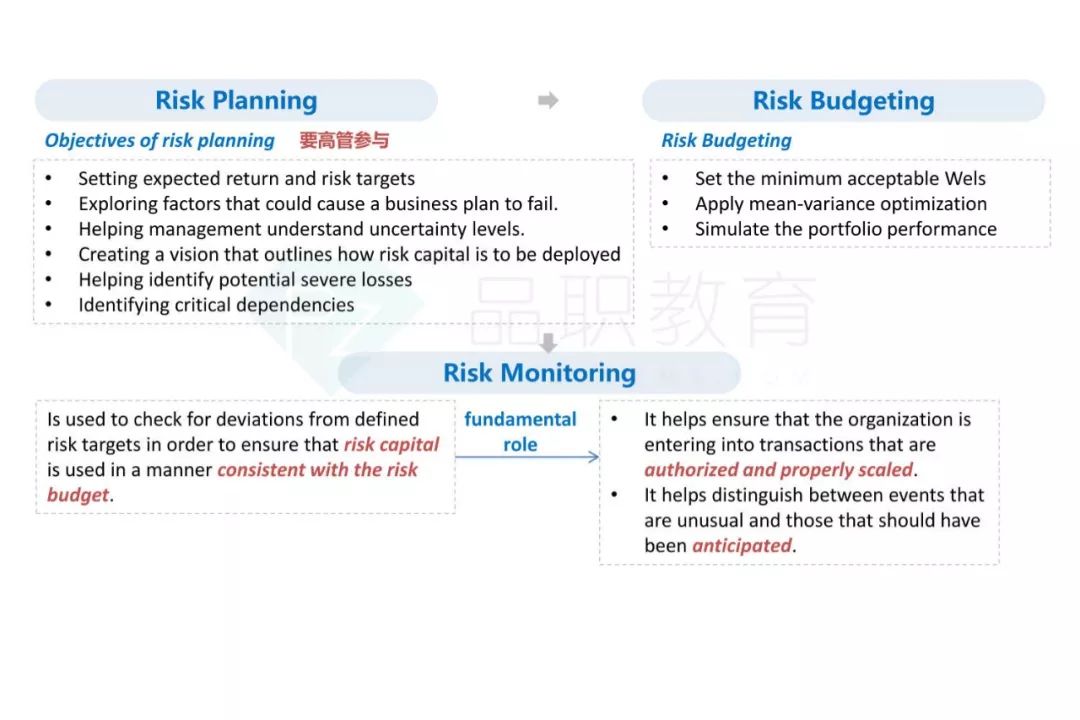

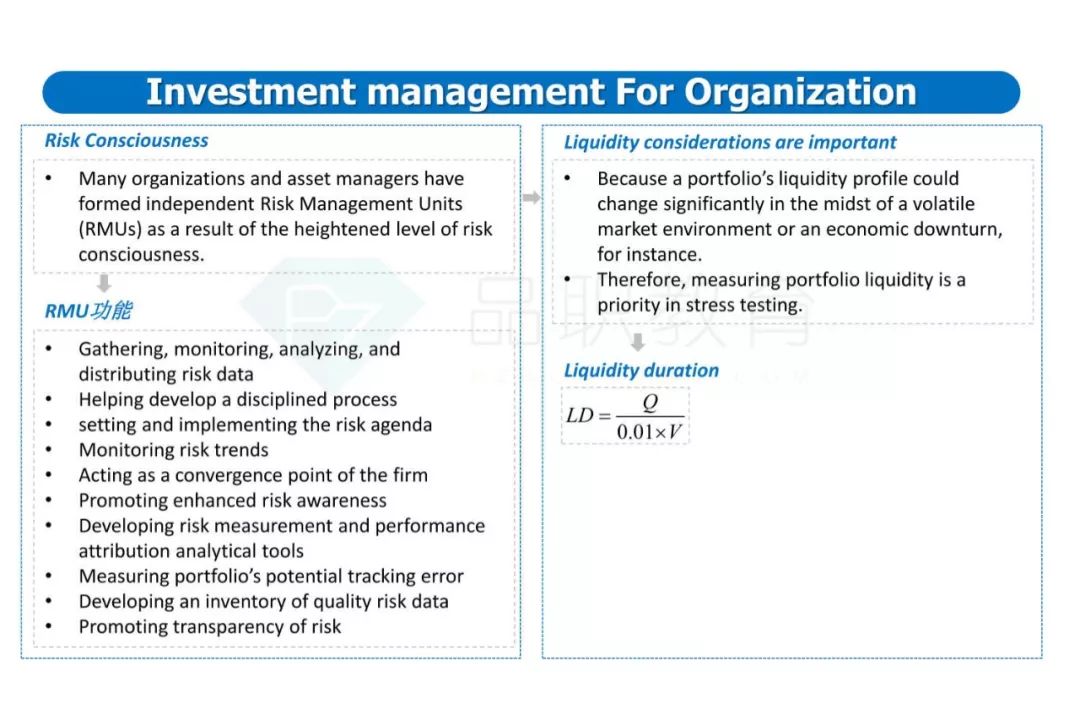

第二章“组合的风险”主要讲述的内容还是VAR,但是这部分的侧重点在于如何利用VAR有效控制风险并指导我们的投资决策。

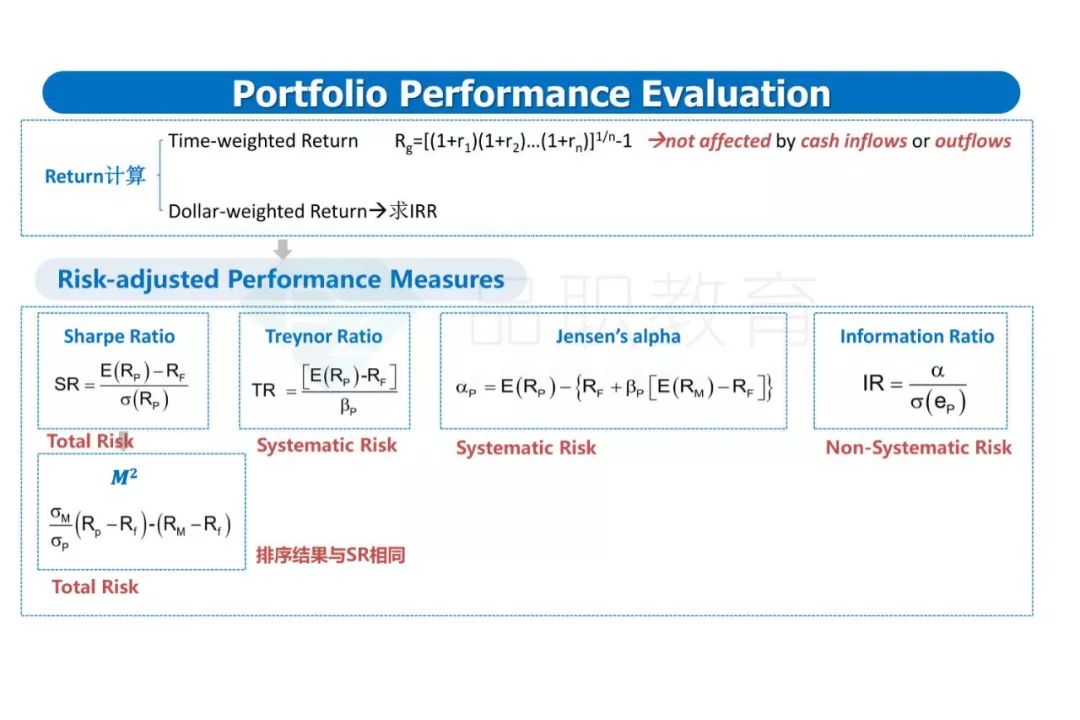

第三章“风险的监控与业绩衡量”以及第四章“组合业绩的评估”其实都是在讨论一个话题——当前组合投资承担的风险究竟值不值得,能否与其收益想匹配,能否让投资者满意。

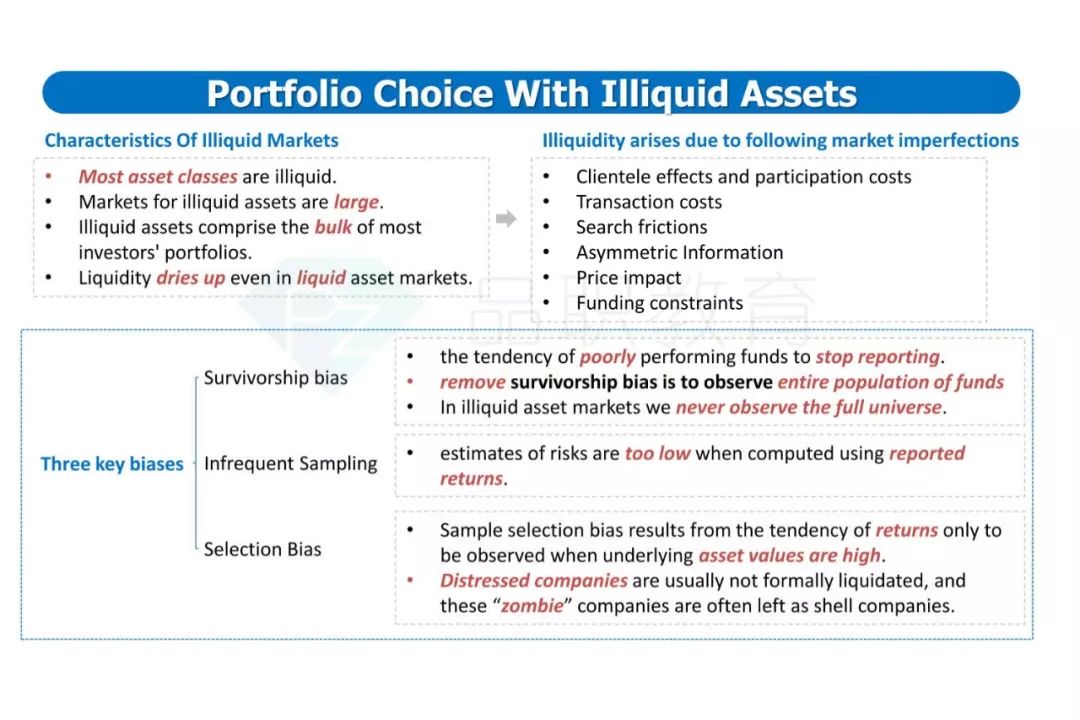

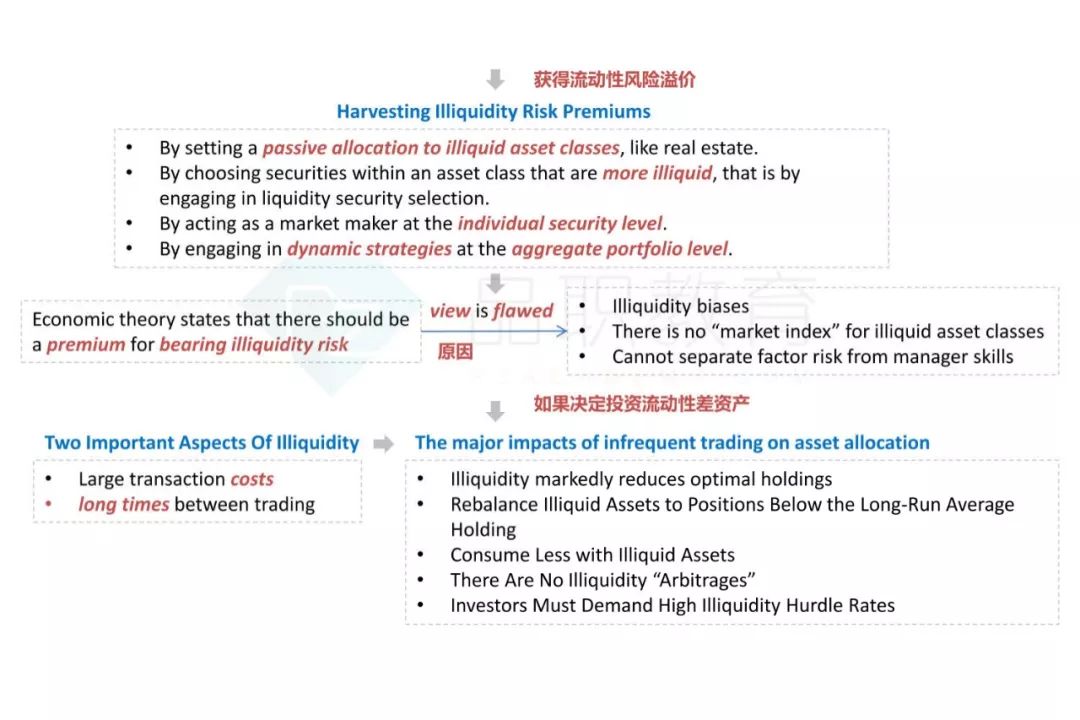

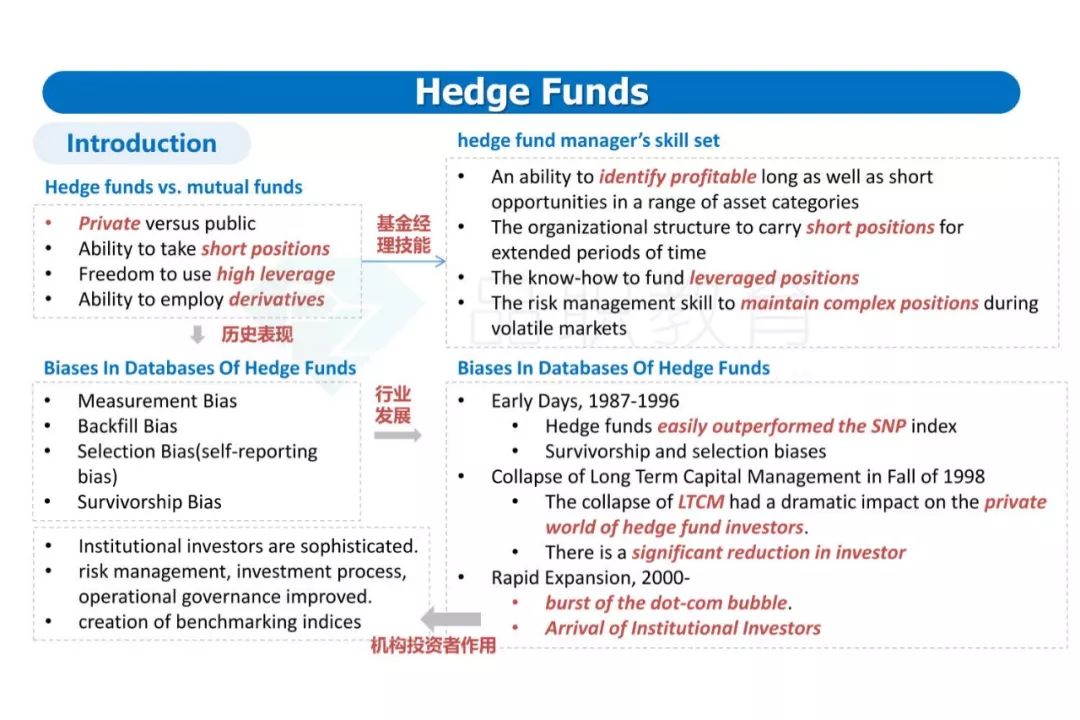

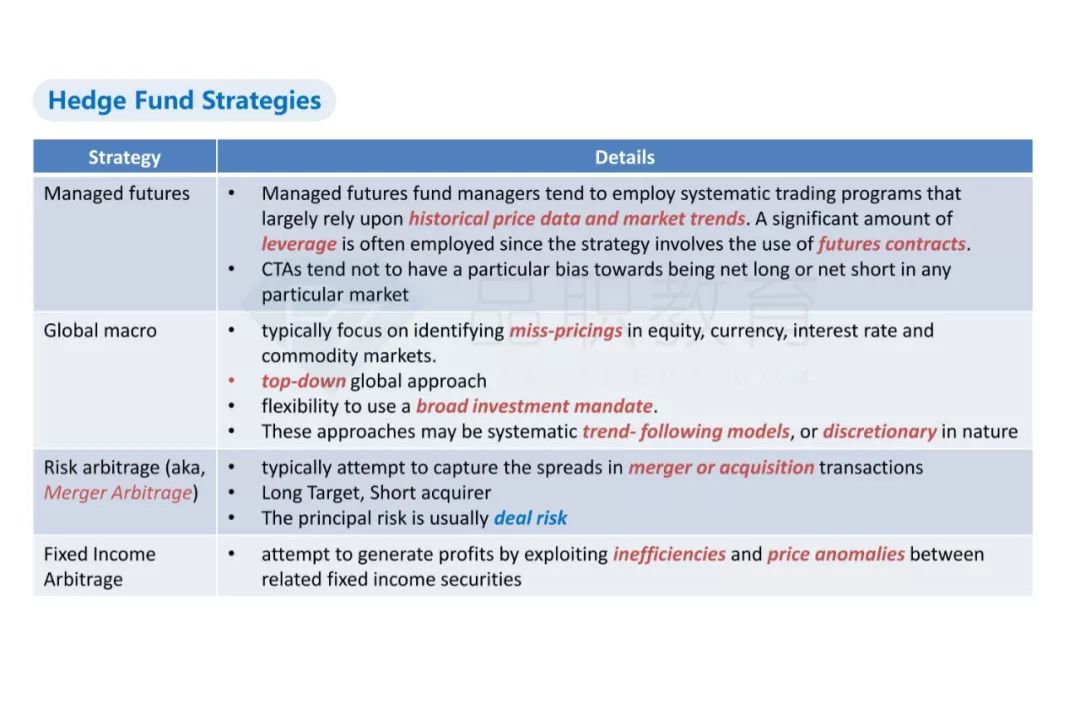

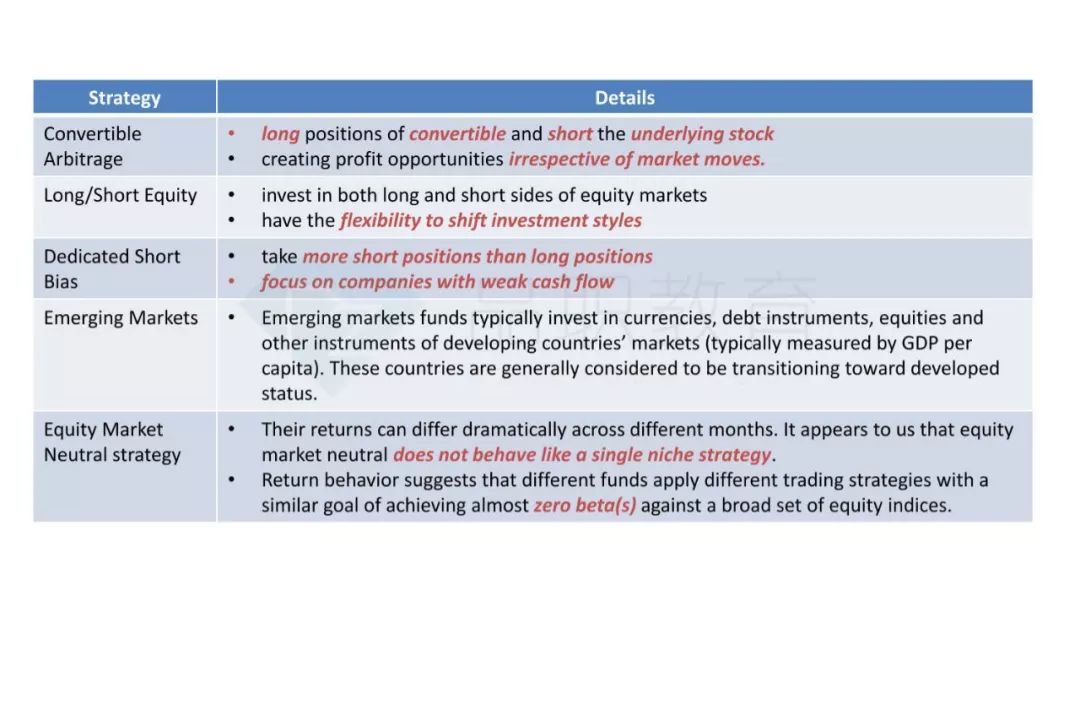

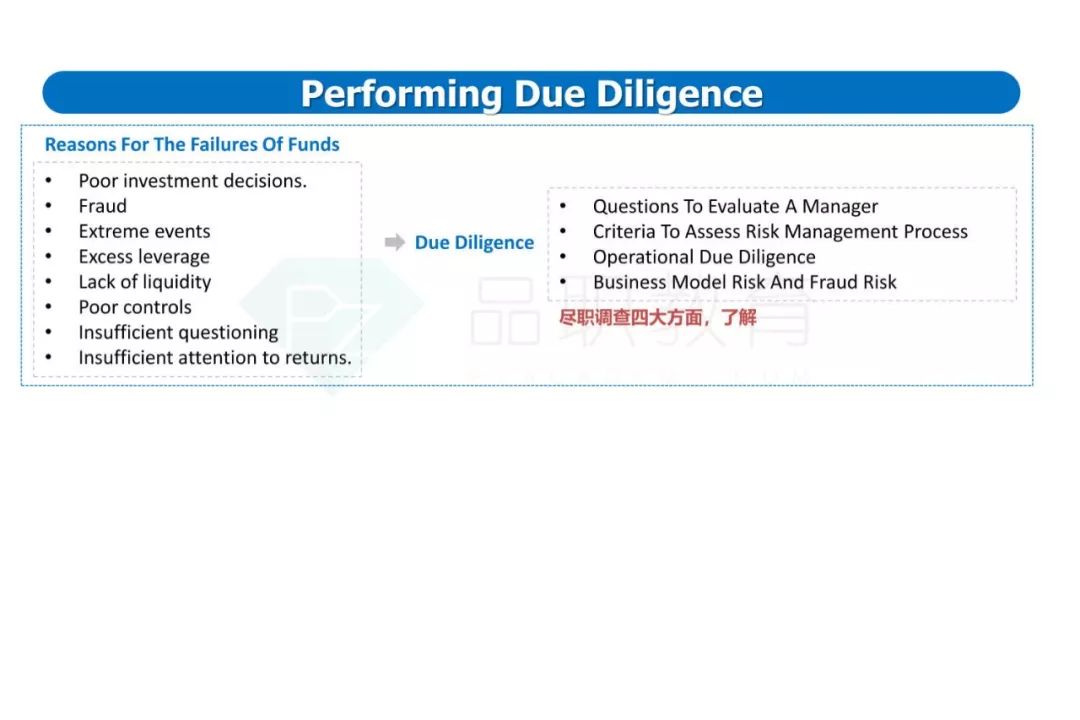

第二部分“实践话题”,虽然所占篇幅不少,但是重要程度却不高。因为第五章“关于非流动资产组合的选择”涉及的非流动性资产的知识点我们将在“操作风险”这门课中再次展开详细叙述。第六章“对冲基金”以及第七章“关于特定经理以及基金的尽职调查”话题较偏,知识点并不多,因此都不是咱们考试的重点。

课程重要程度

虽然就重要程度而言,投资风险学科或许不及“市场风险”、“信用风险”、“操作风险”,但是它仍是我们二级考试的一部分,其中条文性的文件内容也有助于身在风控岗位的同学有效地指导实践业务操作。因此,大家切莫轻视了这门课,考场上我们每分必争;考场下,我们全力以赴。平时多烧香才不至于临时抱佛脚。

![]() 品职FRM二级框架图

品职FRM二级框架图![]()

小编温馨提示

如果需要更清晰PDF版本的框架图合集:

请扫码下图二维码,并在后台回复了解如何领取

FRM一级请在后台回复【FRM1】

FRM二级请在后台回复【FRM2】

由于目前2019年FRM框架图还在持续更新中,所以大家现在收到的框架图合集不是完整版本(有部分学科的尚未制作完成),不过大家只要保存好资料链接,框架图是会定期更新的哈!