“本期关键词:机器学习与风险管理 ”

继上一期介绍了机器学习的具体数据分析方法之后,我们今天就来通过本期文章了解一下机器学习在风险管理中的运用。

◆ ◆ ◆ ◆ ◆

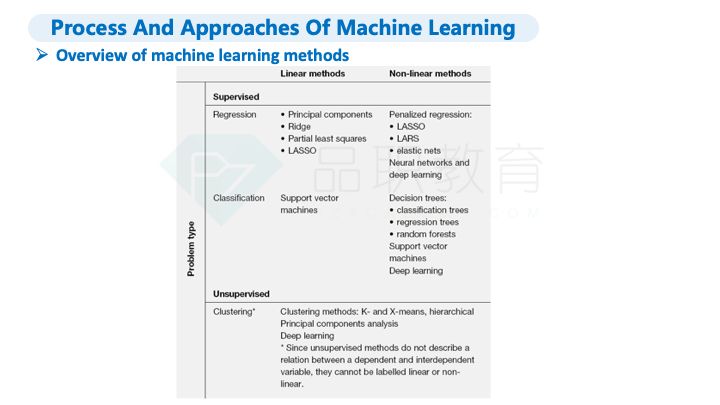

我们需要知道,组成机器学习的分析工具可以分为两大类。

![]() 一类是监督式学习:在分组前已经对数据贴了标签;

一类是监督式学习:在分组前已经对数据贴了标签;

![]() 另一类是无监督式学习:在分组前数据之间并没有什么区别。

另一类是无监督式学习:在分组前数据之间并没有什么区别。

接下来就正式进入机器学习的应用。总体来说,机器学习在统计学中有三大应用:

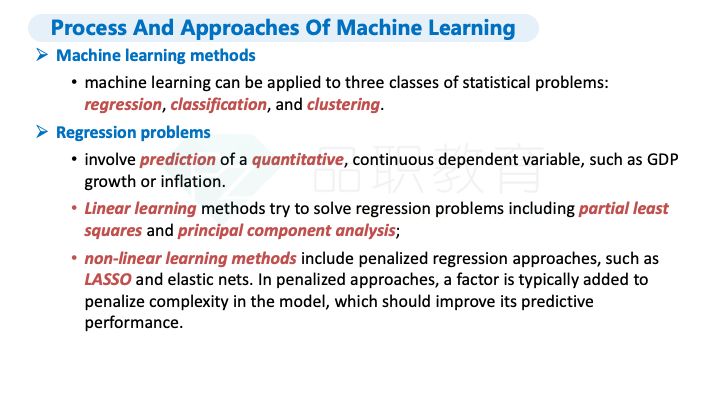

![]() 回归:定量分析,找到线性关系和非线性关系;

回归:定量分析,找到线性关系和非线性关系;

![]() 分类:定性地来分析不同的种类,例如:决策树、向量机;

分类:定性地来分析不同的种类,例如:决策树、向量机;

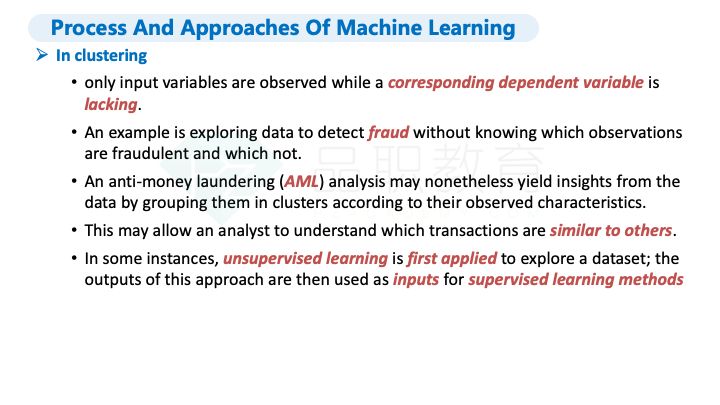

![]() 聚类:事先没有分类标准。

聚类:事先没有分类标准。

其中回归问题和分析问题都是可以通过监督性学习解决的,而聚类问题是通过无监督性学习解决的。

机器学习有哪些注意方法?

那么,在机器学习应用中有哪些注意事项呢?

文章指出,机器学习总结了历史数据的规律,但是存在解释力度不强的问题。具体表现为:

![]() 模型越复杂,虽然预测性能就越精准,但解释力度会越弱。模型只能展示出数据之间的相关性而无法揭示产生现象的原理和因果关系。

模型越复杂,虽然预测性能就越精准,但解释力度会越弱。模型只能展示出数据之间的相关性而无法揭示产生现象的原理和因果关系。

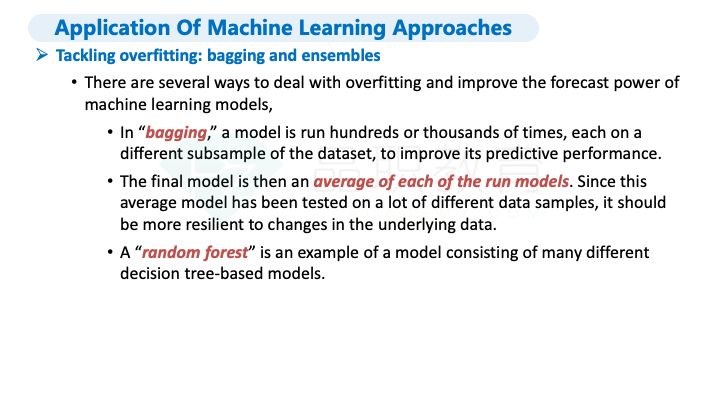

![]() 过度拟合的问题(把偶然当成必然)。解决方法有:bootstrapping、boosting、bagging和随机森林。如Boosting,通过大量工作解决数据稀缺性问题;如Bagging,就是利用不同的子样本运行成百上千次模型取平均数。

过度拟合的问题(把偶然当成必然)。解决方法有:bootstrapping、boosting、bagging和随机森林。如Boosting,通过大量工作解决数据稀缺性问题;如Bagging,就是利用不同的子样本运行成百上千次模型取平均数。

机器学习应用中的三大案例

最后,文章带我们进入现实金融世界中,阐述了机器学习应用中的三大案例。

![]() 第一个是在信用风险和收入模型中的应用。

第一个是在信用风险和收入模型中的应用。

金融机构运用机器学习来改进金融风险预测,比如研究正常还款和不正常换款的行为。银行现在拥有海量的贷款数据作为数据源去分析信贷风险,但是最大的问题仍然是机器学习模型过度复杂引起的过度拟合问题。另外,监管机构有可能看不懂,会要求模型尽量简化和清晰。

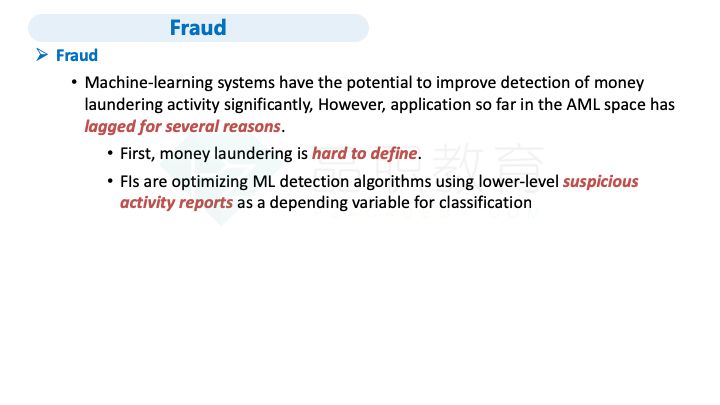

![]() 第二,用于反欺诈则在不同领域有不同表现。

第二,用于反欺诈则在不同领域有不同表现。

在监测信用卡欺诈方面很成功:银行有大量的历史数据且有明确的分类标准。

在反洗钱和监测恐怖分子融资方面难以识别:没有长期的记录无法累计足够大量的数据而且很难明确定义相关行为。

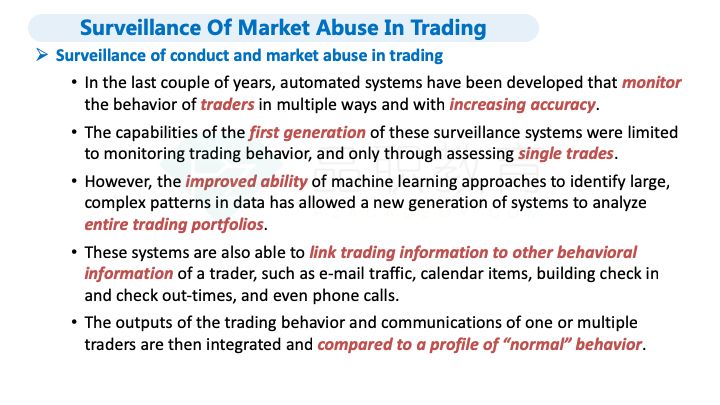

![]() 第三个是对异常交易的监管。

第三个是对异常交易的监管。

由于机器学习的引入,对异常交易甄别的准确率逐年提升。从过去只能通过系统监测单笔交易行为,到现在可以甄别交易组合;通过机器学习还可以链接交易信息与其他行为信息,包括邮件,行事历安排,工作打卡以及电话记录等。

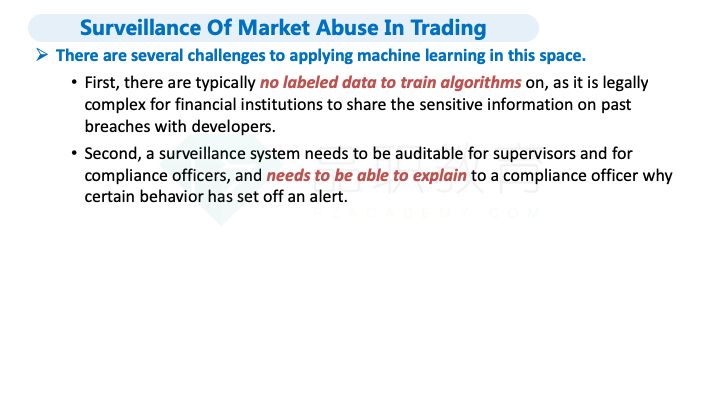

但是由于有用数据少、又难以识别数据标签,并且发现异常报警后也缺乏有效的解释,这种运用也面临着挑战。

以上是本期内容的要点概述,奉上英文思维导图帮助大家记忆,更详细的讲解可以听李老师的课程哦。

思维导图的高清版在公众号后台回复【2019FM42.5】获取网盘链接。

如果想要更多精彩内容,大家可以到喜马拉雅电台来听哦,扫描下方的二维码即可直达!

最后放上本课讲义,希望对大家有所帮助:

◆ ◆ ◆ ◆ ◆

配图来源网络