“本期关键词:中央清算所的风险 ”

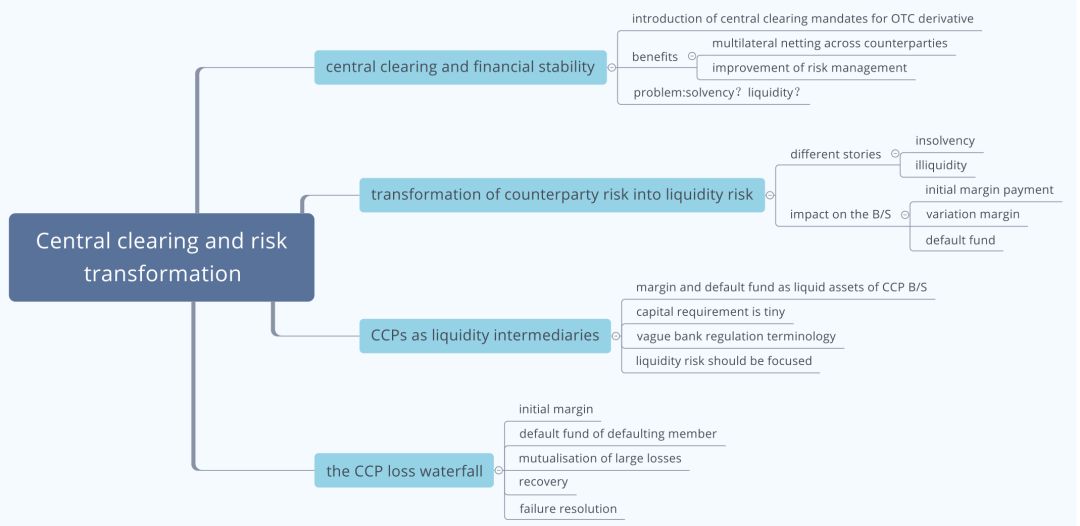

在次贷危机之后,OTC市场引入了中央清算所(CCP)机制旨在消除交易对手违约风险。然而,本文作者认为其实风险并没有被消除,而是被转化成了流动性风险。

◆ ◆ ◆ ◆ ◆

第一部分

首先,文章解释了什么是中央清算Central Clearing以及对金融稳定性的作用:

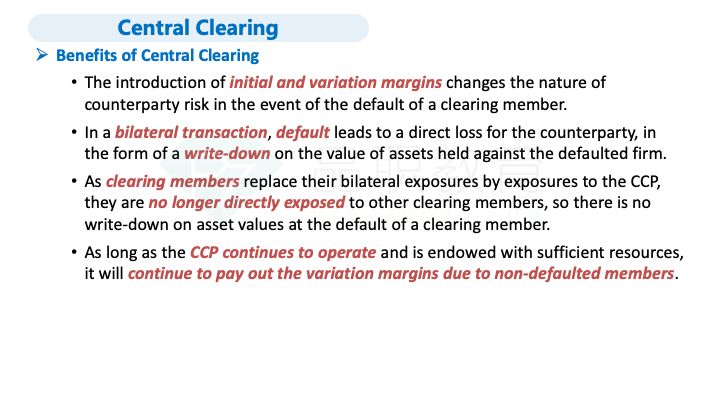

CCP相当于在衍生品交易OTC中引入了交易所的交易机制,即所有的交易方都直接跟CCP交易,并通过保证金制度降低了交易对手的违约风险。

这样做的好处为:

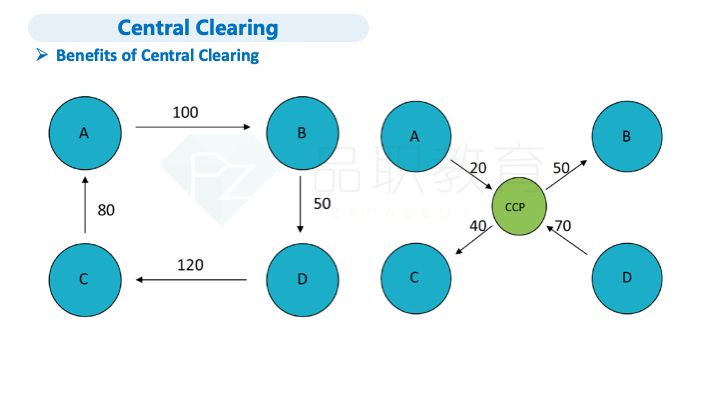

![]() 头寸敞口下降: CCP把双边交易转变成多边交易,即所有交易方的对手都是信用等级很高的CCP,相当于将所有交易者隔离开,所以防止了因一方违约,引起多方违约,防控风险的传播。

头寸敞口下降: CCP把双边交易转变成多边交易,即所有交易方的对手都是信用等级很高的CCP,相当于将所有交易者隔离开,所以防止了因一方违约,引起多方违约,防控风险的传播。

![]() 规范性加强:增加了交易透明性、降低了操作性风险、加强了价格发现与监管透明性,提升了风险管理水平。

规范性加强:增加了交易透明性、降低了操作性风险、加强了价格发现与监管透明性,提升了风险管理水平。

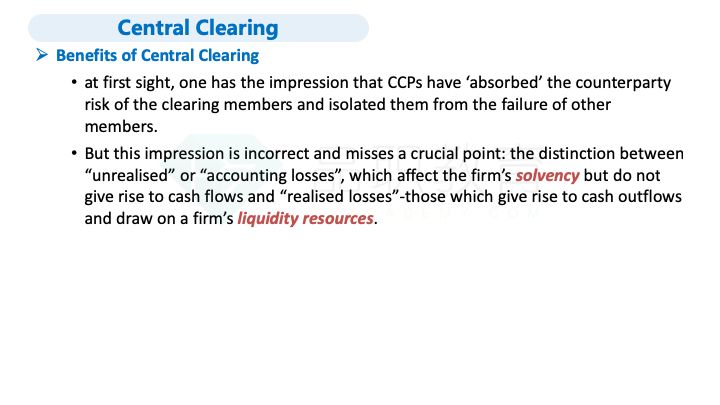

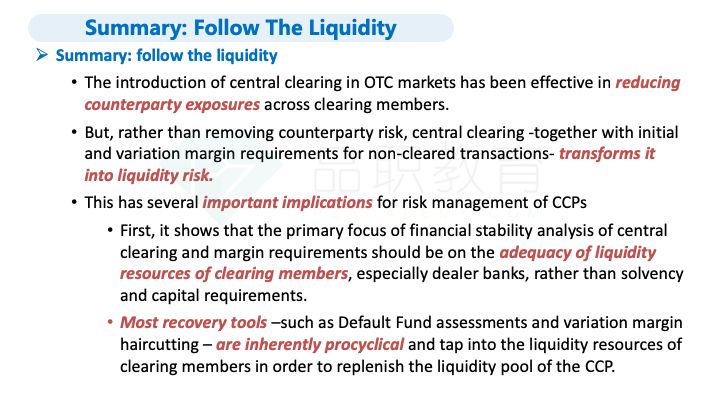

然而,作者抛出了一个问题:虽然看上去,CCP好像吸收了对手方风险,保证了市场的稳定性,但是大量事实研究证明,保证这个作用可以成功运行的保证金制度实际上会造成交易方的流动性风险。

第二部分

接下来第二部分就具体解释了对手方风险是怎样转化为流动性风险的:

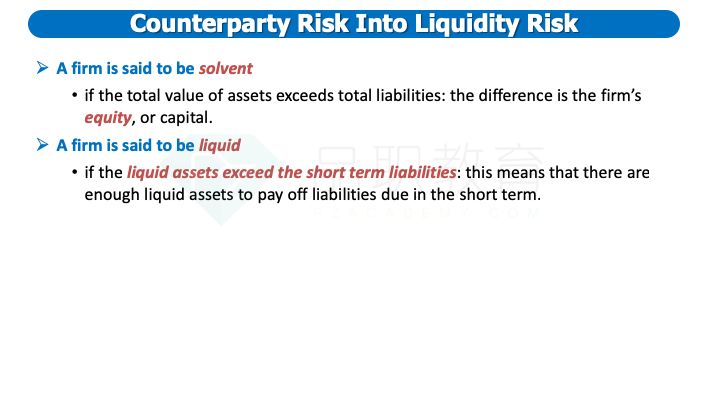

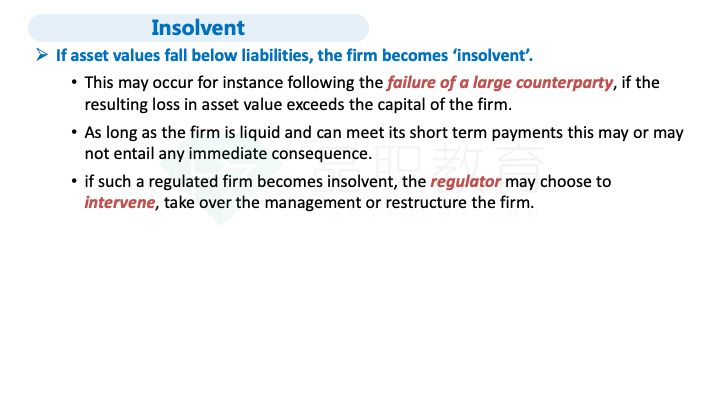

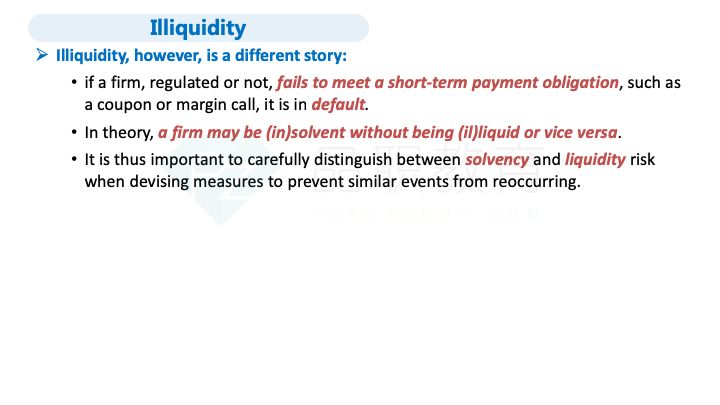

为了深入探讨对手风险是怎么转移成流动性风险,笔者引入了insolvent和illiquidity的概念。

![]() Solvent即总资产大于总负债,可以说企业是可以偿债的。而反之insolvent则意味着信用风险。

Solvent即总资产大于总负债,可以说企业是可以偿债的。而反之insolvent则意味着信用风险。

![]() Liquid 即流动资产大于流动负债,可以说企业是有流动性的。而反之illiquidity则意味着流动性风险。

Liquid 即流动资产大于流动负债,可以说企业是有流动性的。而反之illiquidity则意味着流动性风险。

由此看出,两种企业的特性是属于两个方面的问题,有偿债能力并不意味着就有好的流动性,资不抵债也可能还具有一定的流动性。

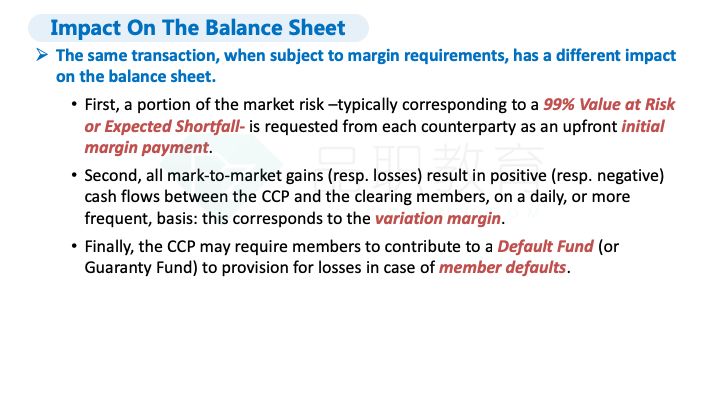

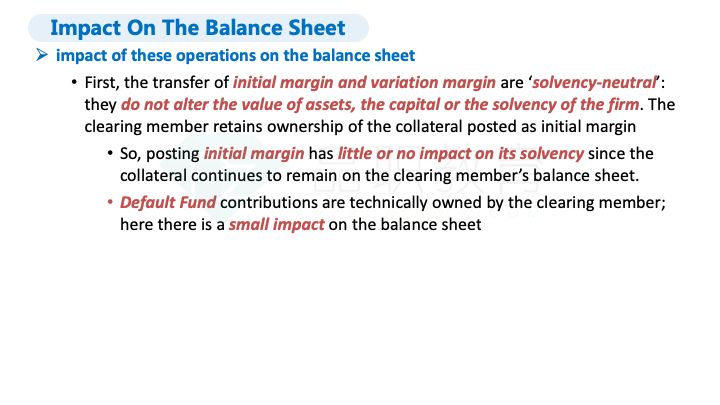

所以,CCP要求的保证金对资产负债表的影响呈现出两个不同的表现:

首先,交了保证金,不会影响资产总额,不会改变企业偿债能力solvency;但是会将短期资产转变为长期资产,意味着资产被锁定住了,则会影响流动性liquity。

第三部分

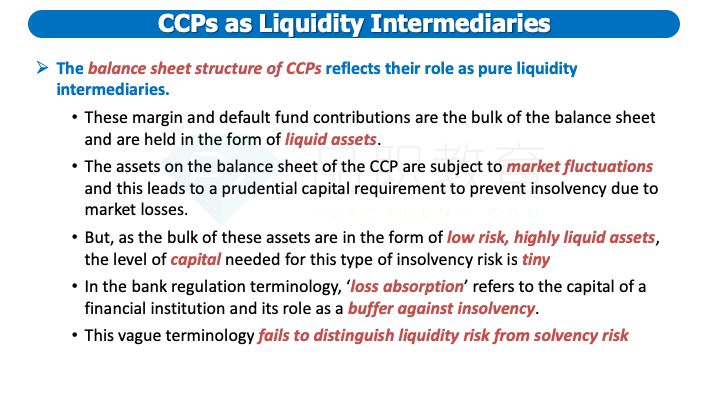

既然问题转向了流动性,那么在第三部分,文章重点介绍了CCP资产负债表的结构,从而反映出CCP作为流动性中介的功能角色。

![]() 所有交易方交付的margin和default fund在资产负债表中是以流动性资产的形式体现的。

所有交易方交付的margin和default fund在资产负债表中是以流动性资产的形式体现的。

![]() CCP在资产负债表中的资产会受到市场波动的影响。

CCP在资产负债表中的资产会受到市场波动的影响。

![]() 资产都主要以低风险,高流动性资产的形式体现,这也弱化了其中蕴含的流动性风险。

资产都主要以低风险,高流动性资产的形式体现,这也弱化了其中蕴含的流动性风险。

第四部分

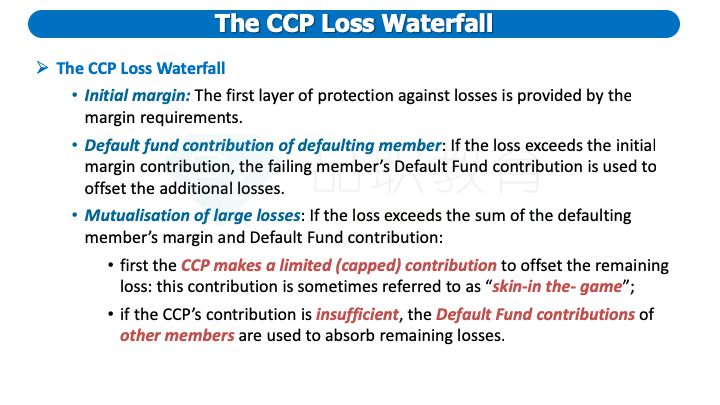

最后,文章分析了CCP动用流动性资产来吸收违约损失的具体过程,即一旦出现风险损失事件,CCP的偿付顺序loss waterfall如下:

先用违约方的初始保证金偿还,不够则使用违约方的defaultfund,再不够则启用风险共担(skin-in-the-game)机制即由CCP自己出一部分钱,还不够就找没有违约的会员都承担一部分。

如果还不够吸收掉所有的损失,则进入最后的CCP恢复recovery机制:

![]() 所有会员按比例再补交default fund

所有会员按比例再补交default fund

![]() 将收取的变动保证金留下一部分(VMGH)

将收取的变动保证金留下一部分(VMGH)

当然以上种种抗击违约损失的机制都是从会员身上“抽血”和“薅羊毛”得来的,以牺牲了所有会员的流动性为代价。

所以相当于为了避免对手方违约风险,增大了所有人的流动性风险。

以上是本期内容的要点概述,奉上英文思维导图帮助大家记忆,更详细的讲解可以听李老师的课程哦。

思维导图的高清版在公众号后台回复【2019FM42.5】获取网盘链接。

如果想要更多精彩内容,大家可以到喜马拉雅电台来听哦,扫描下方的二维码即可直达!

最后放上本课讲义,希望对大家有所帮助:

◆ ◆ ◆ ◆ ◆

配图来源网络