“本期关键词:SOFR ”

基准利率作为定价中的无风险利率参照非常重要,它必须符合参与者多、竞争充分、产品标准化以及交易成本低的特点。现实世界常用来当做基准利率的为Libor,但近年来由于其流动性风险问题以及操纵问题等而被SOFR代替。本文就详细介绍了这个被新选中的利率,出现了几个需要特别记忆的重要知识点。

◆ ◆ ◆ ◆ ◆

SOFR背景知识

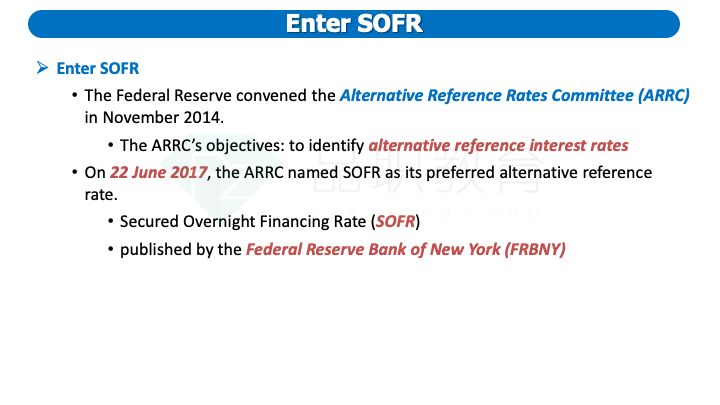

2014年美联储就成立了替代参考利率委员会(ARRC),直到2017年6月2日才终于选择了一个可以用来替代Libor的利率SOFR,全称为“Secured Overnight Financing Rate”即有抵押的隔夜拆借利率,由纽约联邦储备银行(FRBNY)发布。

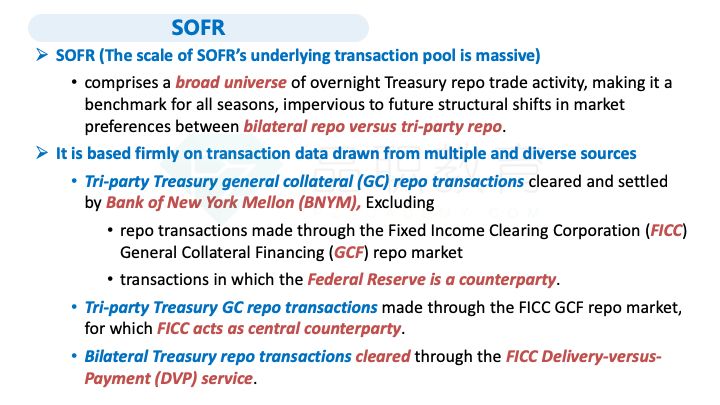

SOFR标的物的来源,即参与统计利率的产品很广泛,由多种类的隔夜国债回购交易组成。基本可以分为以下三大类:

![]() 非中央清算的三边回购协议,即第三方是一个一般的金融公司而不是政府类的中央清算(FICC或者GCF),并且去除掉与FICC或GCF有关的交易以及与美联储做对手方的交易。

非中央清算的三边回购协议,即第三方是一个一般的金融公司而不是政府类的中央清算(FICC或者GCF),并且去除掉与FICC或GCF有关的交易以及与美联储做对手方的交易。

![]() 中央清算的三边回购协议,即由中央清算的交易以及与政府类机构做对手方的交易(第一类中去除的部分)。

中央清算的三边回购协议,即由中央清算的交易以及与政府类机构做对手方的交易(第一类中去除的部分)。

![]() 双边回购协议中跟FICC做清算的,即交付式回购(真的要把金融产品买出去再买回来的),这样才算是Secured(符合SOFR中的“S”)。

双边回购协议中跟FICC做清算的,即交付式回购(真的要把金融产品买出去再买回来的),这样才算是Secured(符合SOFR中的“S”)。

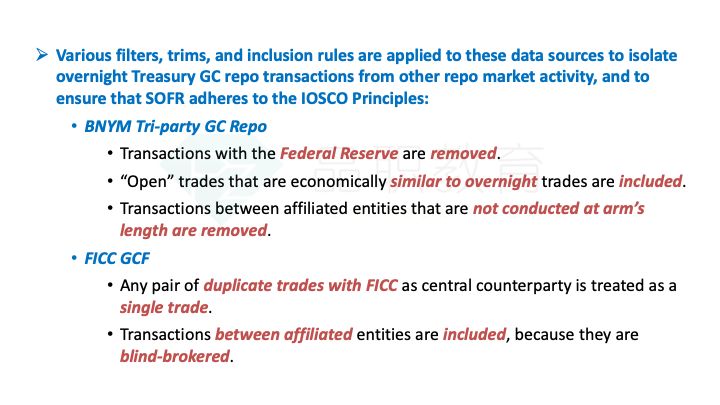

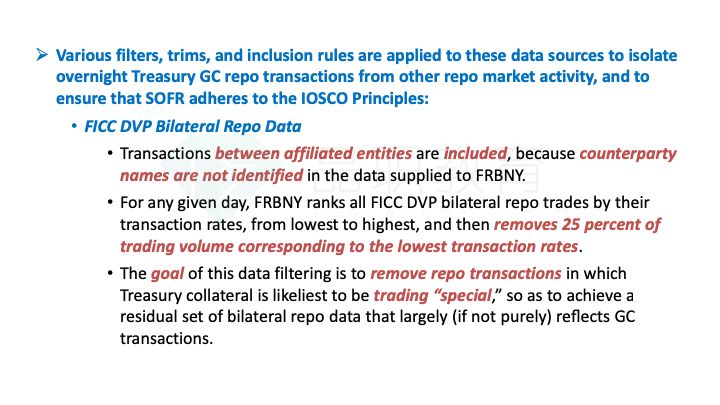

另外除了上述三大类,参与统计的标的还有一些展开和筛选,以保证样本数足够多且数据足够真实。

选好数据以后,将利率按交易量从高到低排序,取交易量的中位数作为权重,加权平均后的利率即为SOER。

通过这样统计选取的SOER有三大好处:

灵活性高。

按照实际成交来计算,更加客观,不容易被操控。

与其他利率的计算方法一致,市场更容易接受新的利率。

SOFR与联邦储备利率的比较

说到了其他利率,文章接下来将SOFR与联邦储备利率EFFR进行了比较。根据市场表现有以下几个方面的异同点:

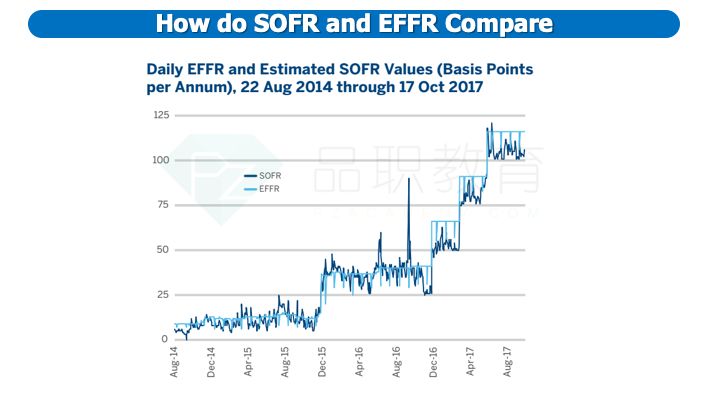

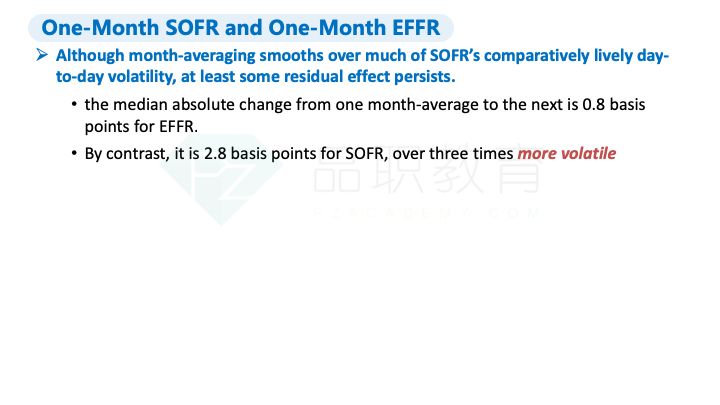

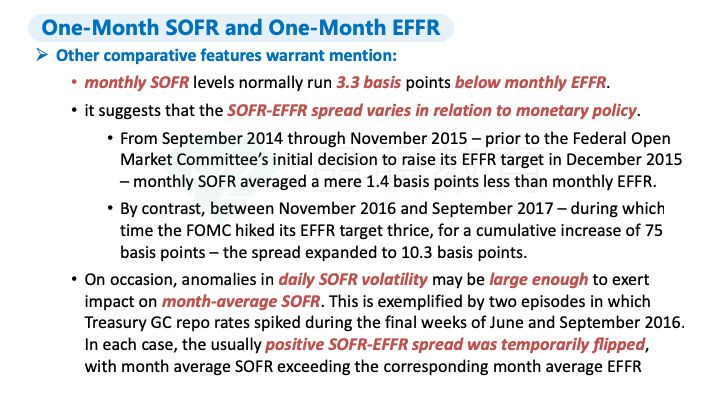

![]() 从现货市场看,每日数值两者趋势整体上是一致的,而不同之处在于:SOFR平均值比EFFR低;SOFR没有像EFFR那样在每个月的最后几天下跌的规律;SOFR的波动性比EFFR大,因为银行每个季度都会根据巴塞尔三的要求调整资产负债表。

从现货市场看,每日数值两者趋势整体上是一致的,而不同之处在于:SOFR平均值比EFFR低;SOFR没有像EFFR那样在每个月的最后几天下跌的规律;SOFR的波动性比EFFR大,因为银行每个季度都会根据巴塞尔三的要求调整资产负债表。

![]() 从期货市场看,由于期货市场的标准化,产品都是固定的,SOFR所对应的就是2018年5月7日CME发起的一个月和三个月的SOFR期货,报价为 “100减利率”。两者的特点如下:

从期货市场看,由于期货市场的标准化,产品都是固定的,SOFR所对应的就是2018年5月7日CME发起的一个月和三个月的SOFR期货,报价为 “100减利率”。两者的特点如下:

三个月SOFR期货的利率是基于IMM Wednesday来分隔的三个月进行复利计算确定的,并且是现金交割。所以,它与欧洲美元期货ED futures就十分类似,如果报价利率变动1个基本点,它的合约价值变动金额就是25美元。

一个月SOFR期货的利率是直接按照合约规定的时间取平均即可。如果报价利率变动1个基本点,它的合约价值变动金额是41.67美元。

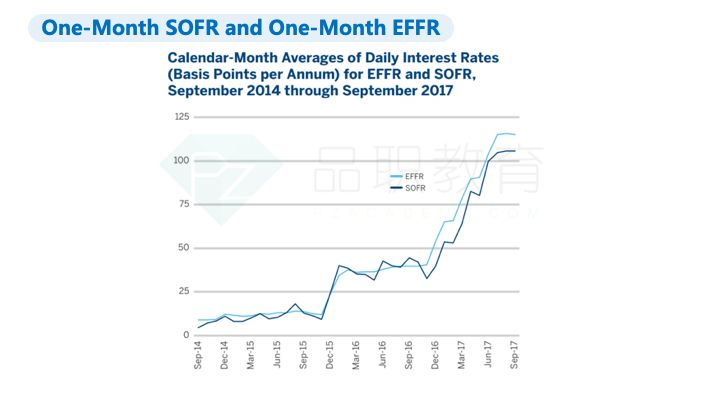

那么,与EFFR同期限期货的异同如下:

从一个月期货的市场表现来看,总体上趋势一致,但是SOFR数值会比EFFR低,且波动会大一些,变动与货币政策相关。偶尔会出现SOFR比EFFR大的情况。

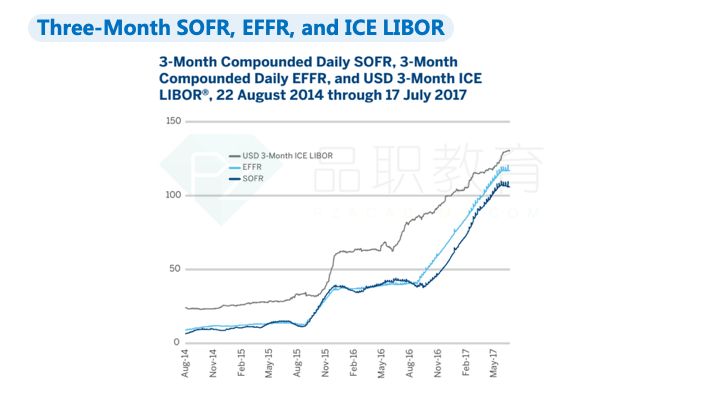

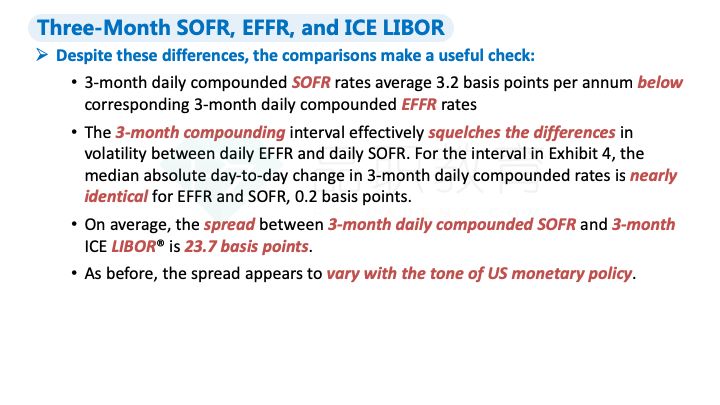

从三个月期货的市场表现来看,总体上SOFR与EFFR非常形似。两者都是非常好的预期利率。而LIBOR反映的是市场预期而不是基于真实成交的,所以会更加不准,与前两者差距会比较大。差距也同样与美国货币政策有关。

以上是本期内容的要点概述,奉上英文思维导图帮助大家记忆,更详细的讲解可以听李老师的课程哦。

思维导图的高清版在公众号后台回复【2019FM42.5】获取网盘链接。

如果想要更多精彩内容,大家可以到喜马拉雅电台来听哦,扫描下方的二维码即可直达!

最后放上本课讲义,希望对大家有所帮助:

◆ ◆ ◆ ◆ ◆

配图来源网络