“金融市场与产品”与“风险估值与建模”的区别和联系

“金融市场与产品”、“风险估值与建模”这两门学科题目占比分别达到了30%,可以说是我们FRM一级考试的主体部分。

这两门学科涉及到的题目,计算量都很大,考试不仅考察大家对于知识点的掌握情况,同时还考察考生的做题速度,鉴于此,我们建议大家把主要精力都放在后面两门学科上。

虽说是两门不同的学科,但是两者研究的标的资产有所重合;“金融市场与产品”既是“风险估值与建模”的延续,也是FRM二级市场风险内容的准备与铺垫。

FRM一级课程中介绍的金融产品主要是衍生品以及债券。

现代社会金融市场最大的作用就是实现了资金的融通。金融市场产品主要分为四大类即“股票、债券、衍生品、其他类投资品”,股票以及其他类投资品并不是FRM一级学习的重点,FRM二级阶段的投资风险课程中才会有所涉猎。

那为什么协会会在不同产品之间有所取舍和有所侧重呢?

![]() FRM考试旨在管理风控而不是指导投资,由于衍生品诞生的初衷就是被运用于风险对冲的操作中,因此它是FRM考试中重点介绍的金融产品。

FRM考试旨在管理风控而不是指导投资,由于衍生品诞生的初衷就是被运用于风险对冲的操作中,因此它是FRM考试中重点介绍的金融产品。

![]() 而协会认为FRM学习的目的之一就在于能够读懂《巴塞尔协议》,所谓《巴塞尔协议》是针对于银行体系制定的风控计量规则,又因为银行的资产负债表中最大的资产就是债券,所以债券的重要性自然不言而喻。

而协会认为FRM学习的目的之一就在于能够读懂《巴塞尔协议》,所谓《巴塞尔协议》是针对于银行体系制定的风控计量规则,又因为银行的资产负债表中最大的资产就是债券,所以债券的重要性自然不言而喻。

![]() 再者,债券是一份承诺,其未来现金流是相对固定的,这一特性可以被投资者所利用进行现金流的匹配,从而达到风险管理的目的。所以债券(泛指固定收益类展品)也是FRM重点关注的部分。

再者,债券是一份承诺,其未来现金流是相对固定的,这一特性可以被投资者所利用进行现金流的匹配,从而达到风险管理的目的。所以债券(泛指固定收益类展品)也是FRM重点关注的部分。

![]() 至于股票,它的风险分可以被划分为发行公司特有的风险以及系统性风险两部分,对于系统性风险的衡量指标我们将在“风险管理基础”这门学科中学习,此外股票无法作为风险管理工具用于对冲风险,所以这一投资品本身并不是FRM教材研究的重点。

至于股票,它的风险分可以被划分为发行公司特有的风险以及系统性风险两部分,对于系统性风险的衡量指标我们将在“风险管理基础”这门学科中学习,此外股票无法作为风险管理工具用于对冲风险,所以这一投资品本身并不是FRM教材研究的重点。

FRM一级第三门学科名为“金融市场与产品”,旨在介绍金融市场的架构以及债券、衍生品等相关金融产品。

而名为“估值与风险建模”的第四门学科则主要讲解了债券的估值、期权(衍生品的一种)的估值以及相关风险模型。

这两门学科中涉及到的部分金融产品是交叉重合的,只是教材讲述内容的出发点不同而已,可是无奈FRM考纲在这里的论述环节被编排的颠三倒四,毫无章法可言。

特别是许多出现在教材靠前篇幅的内容其实是需要考生学习过在教材靠后篇幅的内容才能被理解掌握。

为此,我们品职的二老耗费大量的经历时间,重新对这两门学科的结构进行了梳理,于是展现在我们面前的是全新且脉络清晰的框架结构。

框架介绍

衍生品可以分为“forward commitment(合约承诺)”以及“Contingent Claim(或有权利)”两大板块。

第一部分

该学科第一部分(第1-5章)主要在论述与forward commitment相关内容。![]()

第二部分

第二部分“Option”(第6-9章)则阐述了与Claim相关的“option”的相关概念定义。

第三部分

第三部分“Option valuation”(第10-12章)期权估值则是从“风险与估值建模”学科中中挪过来章节,学完“OPTION”相关定义后直接接着学习期权估值的相关话题,趁热打铁,省时又省力。何李二老表示这样的学习步骤才是最合理的。

第四部分

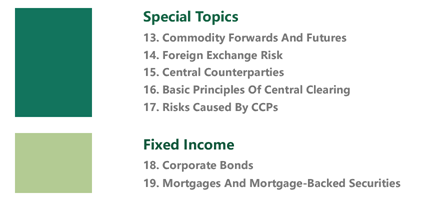

第四部分“Special topic”谈及的是衍生品中的一些特殊话题。因为合约标的物为大宗商品以及外汇的衍生品有着其自身的特殊性,因此协会将其单独拎出来加以说明,分别列示于第13以及14章。这部分内容相当于第一部分的一个延展话题。

而讲义的第15-17章则主要介绍了OTC市场。OTC市场是一类场外交易市场,该市场由于缺乏监管,所以市场上交易的金融产品容易发生一定的违约风险。如何监管OTC市场,降低其违约风险便是这些章节所要论述的话题。对于这些条款性内容,大家了解即可。

![]()

第五部分

从学习体验以及连贯性的角度考虑,最后一部分内容“Fixed Income”我们品职课程会将其放在“估值与建模”的课程中进行讲解学习。

考纲变化

金融市场与产品19年的考纲完全没有改变,所谓的参考书更新也只是把原来14、15年版的相关章节升级为17、18年版,不是实质性变化。

那我们FRM一级的四门学科介绍都给更新完毕啦,具体可以戳下面的链接。

下周同一时间我们将继续推送二级FRM学科介绍,尽请关注哦!

![]()

![]()

![]()

![]()

配图来源网络