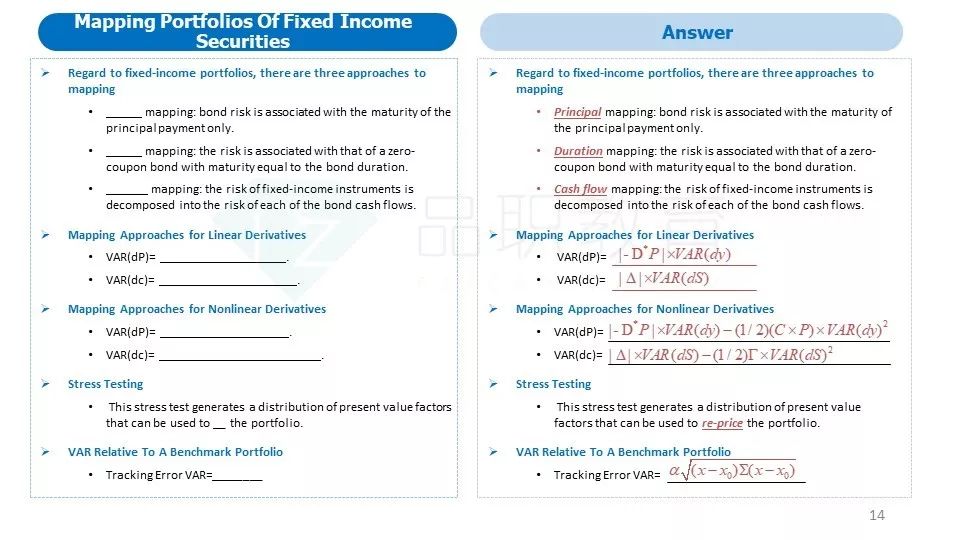

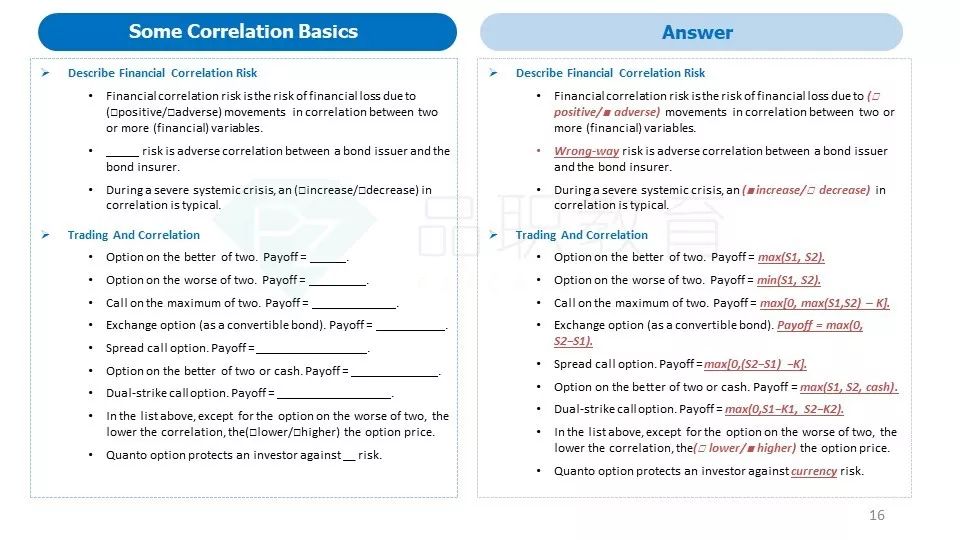

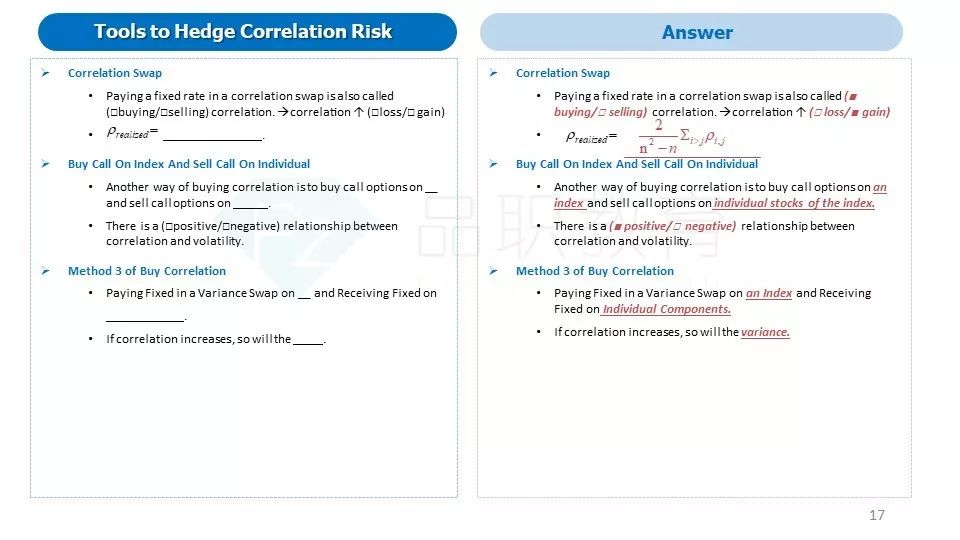

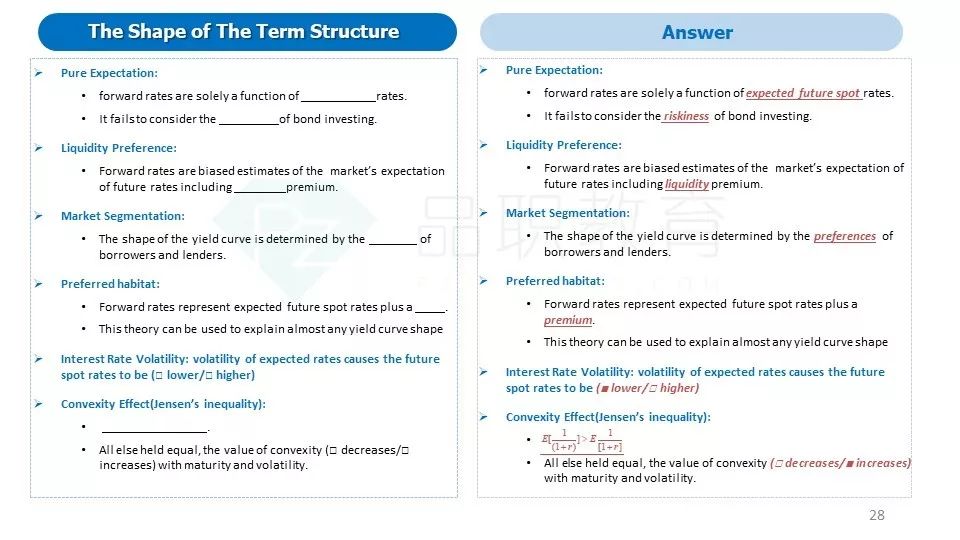

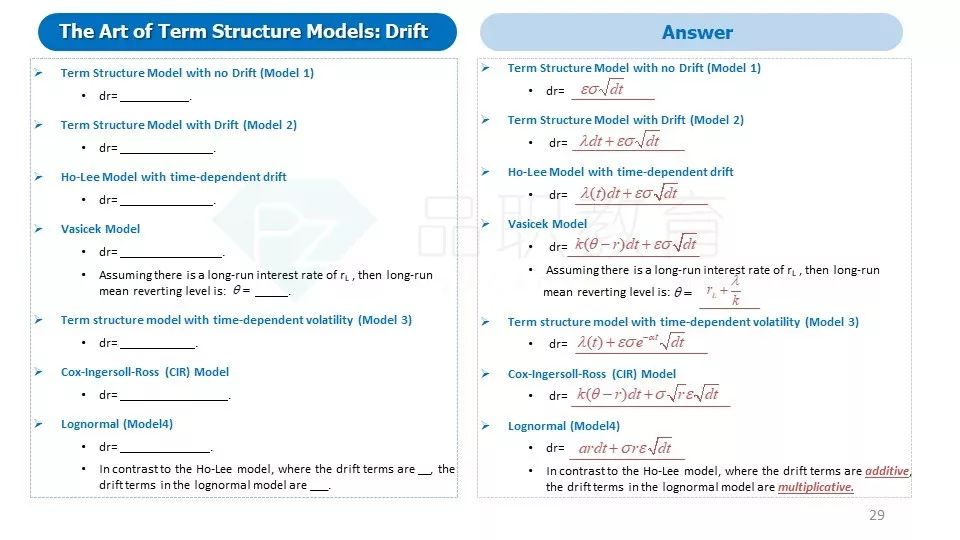

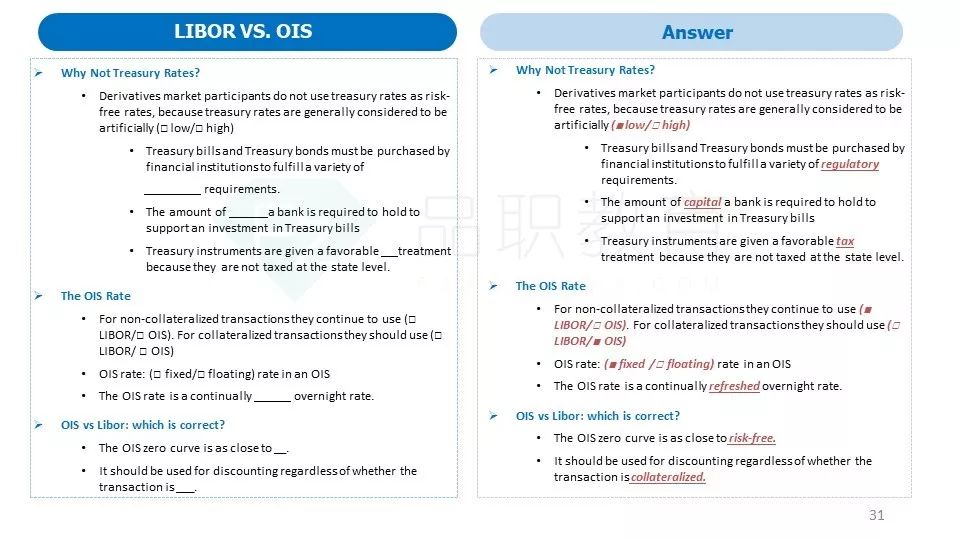

![]() 品职2019FRM闪卡

品职2019FRM闪卡![]()

2017年,品职教研团队,研发完成品职第二大原创免费资料,FlashCard闪卡。

最近很多人纷纷留言私信求闪卡,我们品职教研团队也是加班加点,目前2019年的FRM闪卡也在陆续出炉中,我们也会在公众号上进行推送,大家记得要置顶我们公众号,这样就不会错过备考神器啦!希望我们良心出品的产品对大家的学习、复习起到作用!

内容上如发现有错,我们会不断更新和完善,欢迎大家积极反馈,反馈可以联系品职意见收集客服微信:pzacademy2

品职知识闪卡特色

比讲义更概括,比框架图更详细

Flashcard的知识点,结合品职基础班讲义及框架图提炼精简而成,比讲义更概括,比框架图更详细。

知识点制成填空模式、选择题模式

因应考试的出题范围,把知识点制作成了填空模式和选择题模式,让考生们在考前可以更有针对性地复习。

用于强化复习,深化记忆

这是在品职基础班课程学过的内容,讲义太厚?品职学员可以利用此Flashcard去强化复习和深化记忆。

主动输出,唤醒考点记忆

Flashcard打破了原有死记硬背的记忆方式,从出题的角度唤醒你对考点的记忆。

![]() FRM二级市场风险

FRM二级市场风险![]()

学科概况、占比

作为FRM二级的开篇,市场风险这门科目在二级考试中的占比为25%,占比较高。

FRM2级的部分内容会与1级内容产生重复,部分内容的学习则需要一级的基础铺垫,所以在学习每门学科前,我们建议大家先看看自己在学习1级时的笔记(针对1、2级分开考试的同学)。温故而知新总是极好的。

内容框架

FRM2级的原本书教材的来源(CORE READING)主要分为两部分,一部分是国外的经典教材,另一部分则是前沿学术论文。

相比于学术论文,经典教材的整体框架性就显得比较完整;而论文内容则包含了更多的数据以及论据。因此我们应当更加重视对于经典教材部分内容的学习;对于论文部分的知识点,重点掌握其结论即可。

如上图所示,市场风险管理学科的结构分成两大部分:

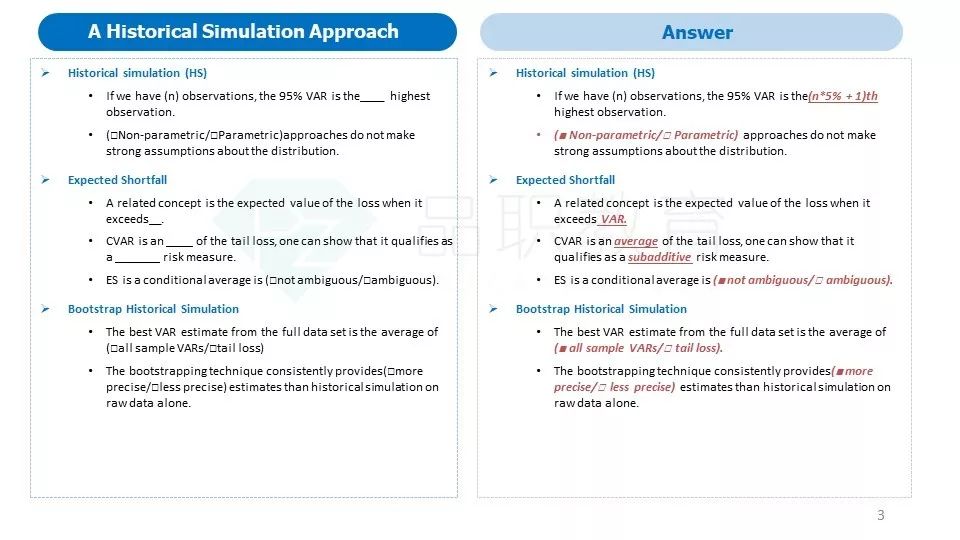

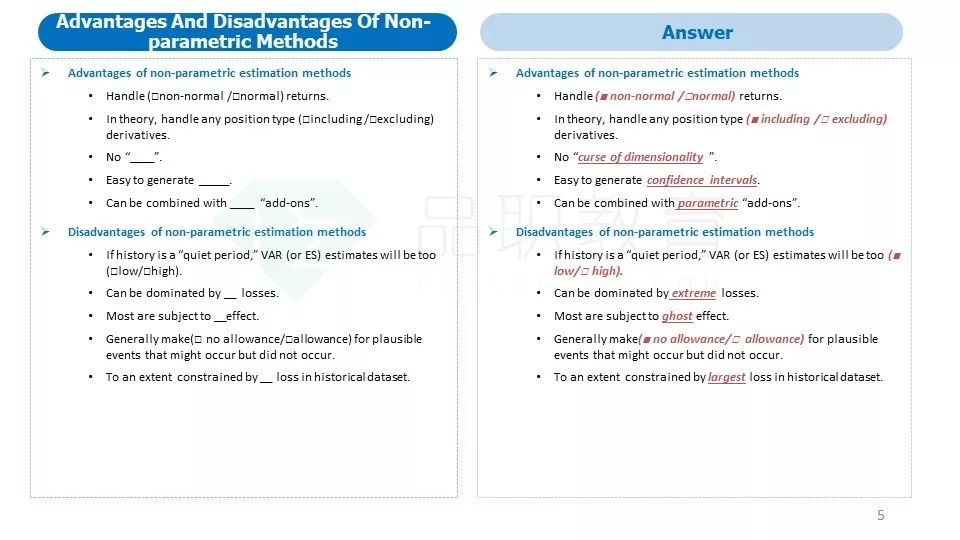

第一部分讲解了与风险控制有关的包括VAR在内的风险衡量指标。尽管FRM1级的教材就已经涉及了关于VAR计算方法的知识内容。但是二级VAR内容的侧重点是有关市场风险的“高级计量”。

这一部分内容又可以细分为5小节。其中第1小节“参数法与非参数发的估计”、第2小节“检验VAR”、第3小节“VAR的测绘”以及第4小节“相关系数风险的建模以及管理”的内容都是出自经典教材,它们都是考试的重点内容,尤其是第2、3两小节的相关内容是重中之重,它们所涵盖的知识也是我们学习《巴塞尔协议》铺垫基础,在具体学习《巴塞尔协议时》,我们还将碰到相关知识点。第5小节“风险计量的学术文献”,出自论文节选,大家对其的学习重在掌握相关结论。

第二部分则重点介绍了和固定收益产品以及期权产品有关的风险管理。其中第6-8小节主要讲述的是包括利率因素在内的影响固定收益产品的相关风险管理;第9小节则是讲述期权的风险管理——“波动率微笑”。

其中第6小节以及第9小节出自经典学术教材,需要我们重点掌握,而7.8两小节则属于论文节选部分,考生关注其结论即可。

备考建议

FRM2级考试难度颇大。考生在面对二级上下午总共80道选择题的时候,即使出现对一半题目不能确定其正确选项的情况也是正常的,大家切莫轻易放弃。

出现上述现象一个非常重要的原因在于二级考试的教材以及出题都非常不规范(不按照考纲出题)。所以2级学习环节中,做题显得更为重要。

大家题做多了,自然就有了“题感”,上了考场即便猜起答案也容易比别人猜得准。每道考题只要能被我们排除掉1个错误答案,那么最终成绩的正确率也会提高8个百分点(答案由四选一,变成了三选一)。对于平时练习时遇到的超纲的题目大家当做结论记住就好,无需纠结。

接下来小编就放上品职为大家精心准备的备考神器——闪卡,希望对大家的复习起到帮助哦~

![]() 品职FRM二级闪卡

品职FRM二级闪卡![]()

![]()

小编温馨提示

如果需要清晰PDF版本的闪卡合集,请扫码下图二维码在后台

回复【FF1】领取FRM一级闪卡

回复【FF2】领取FRM二级闪卡