内部学员咨询专属辅导员即可

2025年FRM考试将和往年一样在一年中的三个固定时间段进行,分别为5月、8月和11月,其中5月考试的早鸟阶段即将开始,相信很多小伙伴跃跃欲试。

但是没有参加过FRM考试的小伙伴可能一头雾水:FRM究竟考什么?本文介绍2025年FRM一级考试的各科目的占比及各科目介绍,带你了解FRM一级考试。25年FRM考纲暂未公布,最终请以考纲为主!本文仅供参考!

正文开始前,先来分享25年FRM最新学习资料包,专为参加25年考试的考生准备的!全部免费送给大家!

本文福利

扫码回复【级别+资料名称】

免费领取上述PDF资料

FRM一级考试主要测试考生对风险管理基本概念和金融工具理论知识的考察。考试时间为4小时,共100道选择题,涉及4个主要科目。每个科目在考试中的占比如下:

风险管理基础(Foundations of Risk Management):20%;

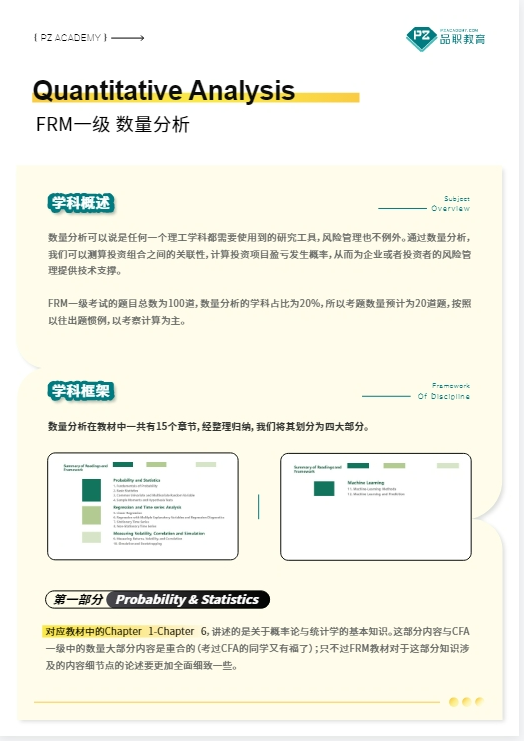

定量分析(Quantitative Analysis):20%;

金融市场和产品(Financial Markets and Products):30%;

估值与风险模型(Valuation and Risk Models):30%。

占比20%,主要内容包括风险管理的基本概念、风险管理失败案例、次贷危机分析、金融基本理论和行为准则。

重点在于风险管理失败案例、次贷危机分析和金融基本理论,这些内容需要重点进行梳理和记忆,尤其是风险管理的失败案例,需要掌握是谁在什么公司进行了怎样的操作,发生了什么结果,失败的原因是什么,可以从中吸取什么教训。

次贷危机主要是掌握形成的原因和可以吸取的教训。金融基本理论对初学者来说学习难度较大,但在经历过前文的学习之后,这部分内容学习起来难度应该减小不少,而且这部分内容的考查非常基础,基本就是利用公式计算,所以也不必太过担心。

其余的考点主要通过定性分析进行考查,提炼重点,进行有针对性的理解和记忆即可。

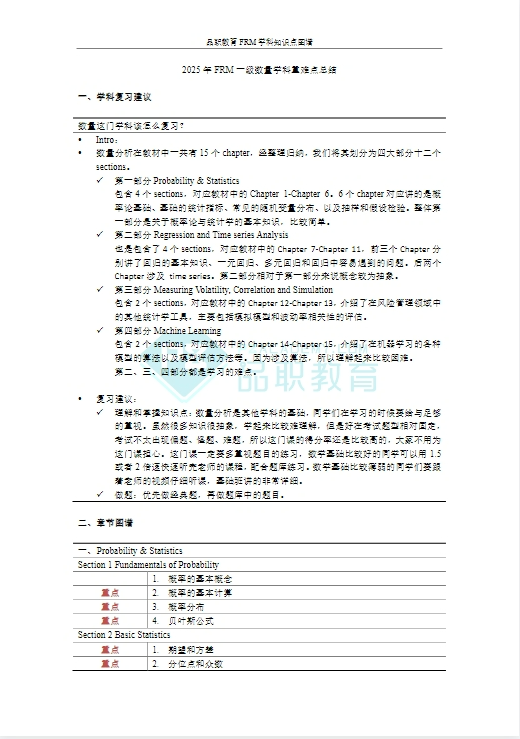

占比20%,主要内容包括概率论和数理统计的内容,概率论的内容相对简单,基本就是高中数学的内容,最难的应该是贝叶斯公式,如果能够熟练掌握贝叶斯公式的应用,相信其他的内容也不在话下。

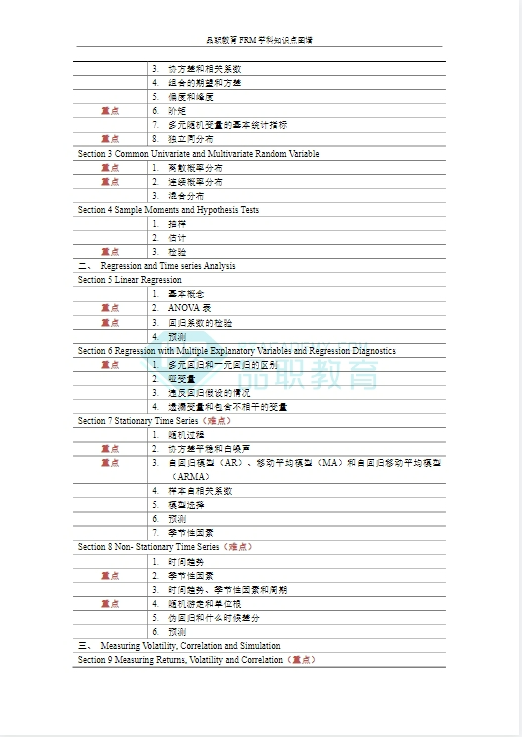

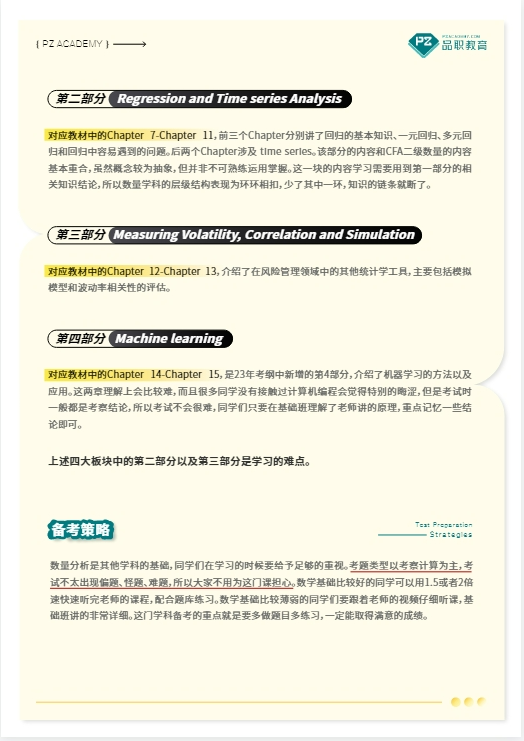

数理统计前半部分内容比较基础,但到了线性回归和时间序列分析难度就陡然增加,这部分是需要重点花时间去学习的内容。

假设检验的基本步骤包括提出原假设和备择假设,选择检验统计量,确定显著性水平,做出决策。常见的假设检验有t检验、z检验、卡方检验等。

回归分析包括线性回归和回归诊断,如残差分析、异方差性、多重共线性等。时间序列分析涉及时间序列模型,如ARIMA模型、GARCH模型,以及预测方法,如移动平均法、指数平滑法等。

蒙特卡洛模拟的基本原理是通过随机抽样模拟复杂系统的运行,应用场景包括风险价值(VaR)计算、期权定价等。难点在于数学和统计知识要求高,许多公式和计算方法较为复杂,容易出错。

占比30%,主要分为两部分内容:

一部分是金融市场的介绍,包括主要金融机构的相关知识和一些金融产品交易和结算机制;

另一部分是可用于金融风险管理的金融产品的介绍,包括债券、衍生品和结构化产品。

就第一部分而言,金融机构的相关知识适当了解即可,考查的比重不高且重点比较突出。重点需要掌握的是金融产品交易和结算的机制,如盯市制度、保证金条款、CCP相关知识,这些是定性考查的重点内容。

关于第二部分需要对知识结构进行梳理,要求全面掌握各类产品的基本概念、特点、定价的计算、风险特征以及如何用于风险管理等内容,这些是本科目考查的重点和难点,既可能考查定性分析,也可能考查定量计算,需要重点投放精力进行学习。

关于计算题,当然也离不了公式的应用,所以也可以使用品职的公式密钥,我们把学科涉及的公式都给你整理好了,拿来直接背。

占比30%,主要分为三部分内容:

一部分是用于风险管理的重要模型即VAR的介绍;

第二部分是关于债券和衍生品的风险计量;

第三部分是信用风险、操作风险等内容的简介。

第一部分内容在二级考试时依然会反复涉及,但重点突出,定量计算较为简单,定性知识点理解较为困难,需要投放更多的精力。

第二部分分别从债券和衍生品的角度介绍了这两种产品的风险计量,这是本科目重点和难点所在,要进行充分学习,梳理知识结构,总结归纳知识点。

最后一部分,主要是对二级信用风险、操作风险等内容的简介,重点非常突出,掌握重点计算,理解重要结论即可。难点在于模型复杂,如VaR、CVaR、信用风险模型、操作风险模型等,许多模型的计算和推导过程较为繁琐,容易出错。

针对FRM考试复习刷题,FRM考题较为稀缺,品职教研在各级别历届经典题型中精选出高频考察100题,附答案及解析,为FRM备考学员掌握核心考点、实操应用提供较大帮助,有需要的同学可以添加小管家领取哦~

备考FRM不仅要学好知识理论,更要注意知识体系的搭建。如果一级无法打好基础,二级学习起来就会觉得更加吃力。因此,合理的规划和有效的学习方法至关重要。

以下是品职精心准备的一些高效备考建议和资源,助你在FRM考试中脱颖而出。

合理安排学习时间,确保每个科目都有足够的复习时间。

25年FRM一级通关计划表:“凡事预则立,不预则废。”——定制专属复习计划,完成自律打卡。你可以在FRM备考中设定明确的目标和里程碑,有一个清晰的方向指引你的进程。

这有助于避免盲目学习和无效努力,使你的复习更加有条理和高效。FRM备考是一个相对长期的过程,通关计划表可以帮助你进行精确的时间管理,明确每天、每周的学习任务和计划。

你可以清楚知道应该在何时开始复习哪个科目、哪个模块,并能够掌握整体备考进度,避免时间的浪费和知识点的遗漏。

借助多种多种资源进行学习,达到事半功倍的效果。

25年FRM一级公式练习册:结合FRM公式,给出每道公式对应的练习题(含答疑及解析)。通过有针对性的练习题,可以巩固所学知识,提高解题速度和准确性。

25年FRM一级中英文讲义:中英文对照讲义免费送,帮助大家克服语言障碍!一边学习课程,配合中英文讲义辅助理解,完美!

定期回顾所学内容,巩固记忆。

25年FRM一级知识框架图:能有效梳理知识体系、把握核心考点、知识记忆更轻松,FRM备考必备神器!通过知识框架图,你可以快速回顾和整理所学内容,确保每个知识点都牢固掌握。

内部学员联系专属辅导员进群

以上是一级各科考试要点及备考经验分享,希望各位考生都能顺利通过考试!

未来你会发现,FRM能带给你的绝不仅是一张证书那么简单。F君为大家准备了一站式FRM备考资料,全面解决备考过程中的学习难题!

扫描海报二维码即可免费领取

END

扫码添加小管家

回复【考期+加群】即可

(内部学员联系专属辅导员即可)

点击“阅读原文” 免费观看品职课程