点击左上品职FRM充电站设置星标

远期利率协议(Forward Rate Agreement),顾名思义,属于我们大名鼎鼎的远期合约(Forward)家族的一员。忘记远期合约定义的朋友们不用担心,F君快速带大家一探究竟。远期合约(Forward Contract,or simply Forward),是AB双方签订的一种非标准化、量身定做的合约,并约定在未来某时间以某确定价格买卖某种资产。合约中需要清清楚楚列出来将交易的物品、有效期限和执行价格等内容。那么作为远期合约的一员,远期利率协议有什么特别的呢?下面F君以一个最简单的例子来给大家展开。假如都市精英的你100天后要参加一场室外高级金融人士聚会,你的晚礼服已经定制好。现在还无法得知100天后的天气情况:晴或是雨。

如果100天之后气温骤降瓢泼大雨,你将被全身淋湿成为全场最尴尬的一人,失去与业界大佬谈话的聚会;如果100天后天气晴朗,你的晚礼服将在阳光下闪闪发光并让你的魅力值上升。

面对这样天气骤变的未知风险,你决定在你的竞争者那里私人定制一款雨衣——这款雨衣现在不需要任何费用,但你答应在聚会当天无论天气情况怎么样,你必须穿上这款雨衣。

故事中的“雨衣”帮你起到了百分之百避险的作用,你在活动的100天前锁定了你的造型(晚礼服搭配雨衣),让你的造型不再受到外界天气及气温的变化所影响。披上雨衣的你虽然失去了变成全场焦点的机会,但你也避开了全身淋湿的危险。这款定制的雨衣就是你所签订的远期合约。此时,如果我们将故事中的风险因子天气换成市场利率的话,这样的合约我们就叫它远期利率协议,Forward Rate Agreement (简称FRA)。铺垫了这么多,现在我们直接上远期利率协议!首先给大家上一个简单明了的时间线,重要的时间点有三个,d1(合同签订日),d3(合同起始日)和d4(合同到期日)。假设今天是2024年7月1日,你的公司在三个月后(10月1日)会启动一个一年(2024.10.01-2025.10.01)的项目,你需要借款100万作为启动金,借款期限为一年。

作为借款方,你最怕的是利率上升,这样你会支付更多的利息导致你的融资成本大大上升。为了避免这样的事情发生,你想提前锁定利率,在今天与公司B签订协议并B商议好在三个月(10月1日)后,无论市场利率情况如何,你都以3.5%的利率向他借这100万,借期为一年,到2025年10月。在今天签订这个合约时,双方都不需要任何支付费用。在这个案例中,如果我们忽略T+2的交易成交时间差,d1则为7月1日(合约签订日),d3为10月1日(合约起始日),d4为明年10月1日(合约到期日)。

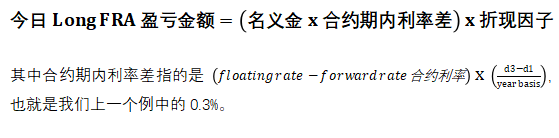

假设现在过去了三个月,来到了时间点10月1日,市场利率浮动成了3.8%(floating rate实时利率)。由于你提前向公司B签订了这个合约,你可以以3.5%(forward rate合约利率)的利率借到这笔钱。通过这个合约,你赚到了这个0.3%的利率差(3.8%-3.5%)。说人话就是:你捡到大便宜了!你能比别人以更低的成本借到钱!这个差额将会由公司B在到期日支付给你。每元都可以以0.3%更低利率借到的你,相当于在合约到期可以收益100万乘以0.3%=3000元。1)鉴于此刻你是借款方,你付的是约定好的利率3.5%,收到的是浮动的实时利率3.8%。如果你是出款方(假如你是公司B),那么你的盈亏计算将会相反,此刻你就亏钱;

2)此刻我们计算出来的你的3000元的收益是合约到期日时点的收益。大家都知道在金融的世界里,今天的100块是不等于明天的100块的。想要算出一年后的3000元在此刻值多少钱的话,那我们就需要用我们的折现因子折现(后文公式里会体现)!

3)不是所有的合约都是一年期,有些合约3个月、6个月甚至以天数计算,这是要将收益按照相应的天数比例进行计算。

对于定量题——一定要对公式记得牢,并且能够熟练运用。F君强烈建议复习期间,FRM考生要对frm公式再过一遍,再通过练习一些定量题进行巩固加深记忆。

公式记得牢,分数抓得住!那如何才能记得牢呢?我们也是深挖大家对于公式记忆的痛点,研发了原创复习资料——品职25年FRM一级公式密钥,带你轻松解锁FRM公式哦。

当我们理解了FRA的原理之后,我们就来上FRA里的大boss – 计算公式!大家做CFA或者FRM计算题时候,经常看到FRA的公式如下。大家不要被他的表面现象吓到。

其实如果我们将这个公式解剖一下,就会得到一个非常简单的公式:

F君想提醒大家一下关于远期利率合约报价,最让大家最容易混淆的应该就是他的期限了以及报价了。大家一定要记住FRA1X4,代表的是month 1 到month 4 为期三个月的FRA。以下表格为例:为了帮助大家顺利通过FRM考试,F君特地整理了FRM一二级高分学员备考秘笈,大家在备考一门考试时,都想看看别人是如何考过的,借鉴经验与教训。

品职一二级高分学员经验分享文字版+视频回放,帮助即将备考的考生找出备考重点,有的放矢。

扫码回复【高分秘笈】

免费领取完整版资料视频

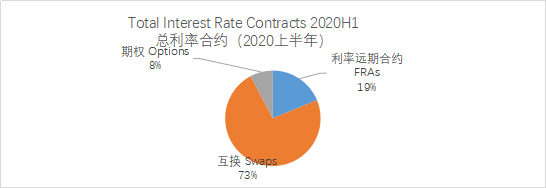

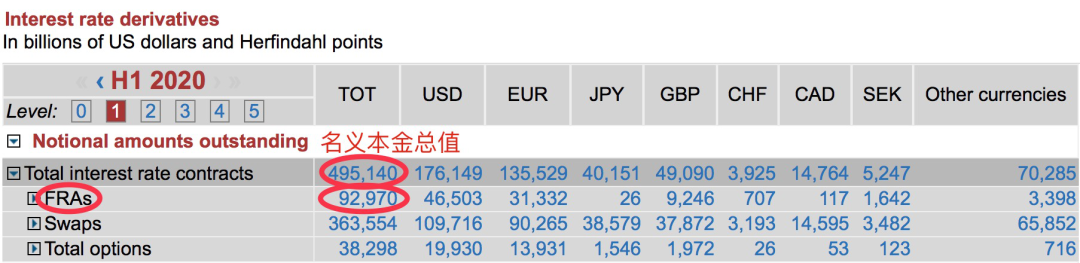

F君相信大家绝对不是单单对FRA的一些书本知识感兴趣,也想要知道FRA在全球金融市场的发展怎么样。那么下面F君为大家准备了一些最新的数据!下面的表格显示的是2020上半年全球的利率合约名义本金总值(Notional Amount Standing)。在2020上半年期间,按照名义本金总值来看,总共发行的远期利率合约(FRA)一共为93兆美元,占全部利率合约的19%,主要货币是美元(46.5兆)和欧元(31.3兆)。其实不难看出,利率远期合约的总名义本金占比(19%),相对于swaps(73%)来看其实是小巫见大巫。👇图表1-利率衍生品2020上半年名义本金总值(单位:Bn of USD十亿美金)

👇图表2-利率合约的主要组成(单位:Trn of USD兆美金)欢迎大家加入我们的FRM学习交流群。除了有保姆级的包含报考、学习、考试各个环节的备考指南外,群内会定期分享行业资讯、实用工具资料包、书籍推荐、大咖分享会、备考答疑、成功学员的经验分享等等信息,FRM干货信息不断发送!