↓ 点击下方卡片关注 碳中和最前线 ↓

2024年9月8日,生态环境部发布《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》,公开征求意见,水泥、钢铁、电解铝行业将纳入全国碳排放权交易市场。

全国碳排放权交易市场自2021年7月启动以来,已经顺利完成了两个履约周期,主要涵盖的行业是发电行业,经过三年的发展,市场总体运行平稳,制度体系日趋完善,数据质量全面改善,以碳市场为核心的中国碳定价机制正在形成。

今日重磅福利

2024年全国碳市场发展报告20份双碳行业报告合集

2024年全国碳市场发展报告20份双碳行业报告合集中国碳中和发展报告/碳金融市场研究报告/碳汇产业政策汇总

扫码回复【碳市场报告】即可获得

水泥行业碳排放量约占全国碳排放总量的9%。中国是全球水泥制造第一大国,2019年全球水泥产能为37亿吨,中国约占其中60%。

钢铁行业是中国碳排放量最高的制造行业,其碳排放量约占中国碳排放总量15% 。中国钢铁行业碳排放量约占全球钢铁行业碳排放总量的50%。

电解铝行业也是中国工业领域能源消耗和二氧化碳排放的重点行业,能耗及碳排放总量占有色金属行业的70%以上。

根据评估结果,建材(水泥)、钢铁、有色金属(电解铝)行业基础条件成熟,并将从2024年开始纳入全国碳排放权交易市场管理,届时市场覆盖的排放量占全国总量的比例达到约60%。

在形成扩围实施路线图的同时,生态环境部进一步夯实了水泥、 钢铁、电解铝行业扩围的数据基础、制度基础和硬件基础。目前各项准备工作已基本就绪。

水泥、钢铁、电解铝纳入后,全国碳排放权交易市场涵盖行业由1个变为4个,实现了全国碳市场的首轮扩容。

总体要求

《方案》将分两个阶段做好水泥、钢铁、电解铝行业纳入全国碳排放权交易市场相关工作:

(1)启动实施阶段(2024—2026年)

以夯实碳排放管理基础、推动企业熟悉市场规则为主要目标,培育市场主体,完善市场监管,提升各类主体参与能力和管理水平。2024 年作为水泥、钢铁、电解铝行业首个管控年度,2025 年底前完成首次履约工作。

采用碳排放强度控制的思路实施配额免费分配,企业所获得的配额数量与产品产量(产出)挂钩,不设置配额总量上限,将企业配额盈缺率控制在较小范围内。

制定碳排放核算报告和核查指南,开展关键参数月度存证,夯实碳排放数据质量基础;推动重点排放单位熟悉核算报告、核查、配额分配、市场交易规则,树立“排碳有成本、减碳有收益”的低碳发展意识,提升碳排放管理能力。

(2)深化完善阶段(2027年— )

政策法规体系更加完善,监督管理机制更加健全,各方参与市场能力全面提升;碳排放数据质量全面改善,数据准确性、完整性全面加强;配额分配方法更为科学精准,建立预期明确、公开透明的配额逐步适度收紧机制。

主要内容

《方案》全面规划了碳市场扩围工作的总体要求、工作目标、实施重点排放单位名录管理、开展核算报告核查、实施配额管理以及保障措施等六个部分,涵盖了13项重点任务。

其中,在实施重点排放单位名录管理方面,《方案》提出了确定管控范围、确定重点排放单位、做好系统开户等三项重点任务,全面部署了名录管理工作。

管控范围方面,新增重点排放单位约1500家,覆盖排放量新增加约30亿吨。

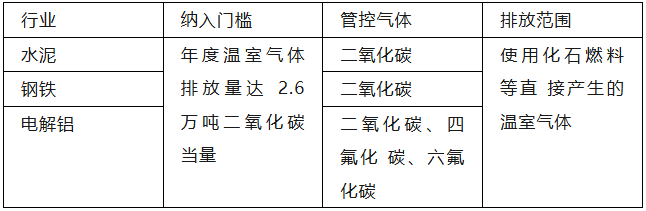

在《方案》中,对于水泥、钢铁、电解铝行业的纳入门槛设定为年度温室气体排放量达到2.6万吨二氧化碳当量,这与发电行业的门槛相同,这一门槛的设定旨在确保管理成本效益和行业降碳路径的合理性。

在管控气体种类上,发电、水泥、钢铁行业主要关注二氧化碳的排放,而电解铝行业除了二氧化碳外,还包括四氟化碳(CF4)和六氟化二碳(C2F6),这反映了不同行业温室气体排放的特点。

(资料来源:生态环境部)

(资料来源:生态环境部)

核查部分则提出了制定核算报告与核查技术规范、组织开展月度存证、组织开展年度报告核查等三项重点任务,明确了各项工作的责任单位和操作流程。

配额管理部分提出了制定年度配额总量和分配方案、开展配额发放清缴交易等两项重点任务,明确了配额分配的主要思路和配额管理各环节的关键要素、工作流程。

保障措施部分则提出了加强组织领导、强化能力建设、强化监督执法、做好跟踪评估、加强宣传引导等五项重要任务,并明确了各项任务的具体要求。

根据《方案》

在启动实施阶段,碳排放配额的分配是基于企业的单位产品或服务的碳排放强度来进行的,即企业所获的配额数量与产品产量(产出)挂钩,市场将不设配额总量上限,产品产量(产出)越大、配额量越多。

在配额盈缺率的控制方面,启动实施阶段,会将企业配额盈缺率控制在较小范围内。在深化完善阶段,配额分配方法对标行业先进水平,推动单位产出碳排放不断下降。

在配额发放、清缴、交易方面,水泥、钢铁、电解铝行业重点排放单位均按照碳排放配额交易整体运行机制进行。

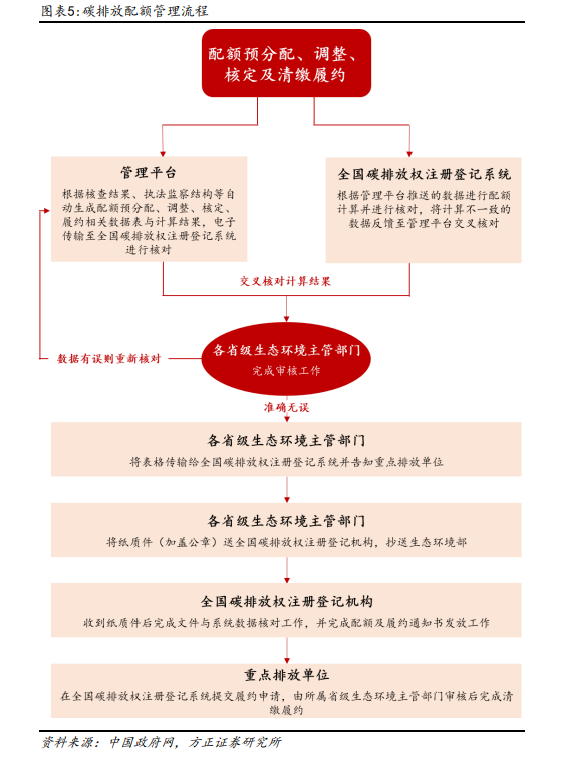

目前,全国已进行了两轮碳排放配额分配,根据生态环境部2023年3月13日发布的《2021、2022 年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,碳排放配额管理流程如下:

(资料来源:方正证券ESG周报:碳市场扩容方案征求意见稿发布,水泥、钢铁、电解铝将被纳入)

(资料来源:方正证券ESG周报:碳市场扩容方案征求意见稿发布,水泥、钢铁、电解铝将被纳入)

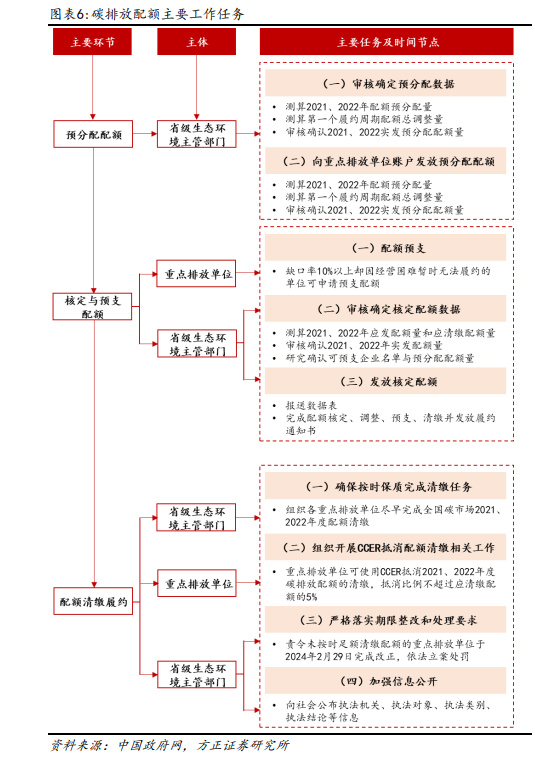

碳排放配额主要工作任务如下:

(资料来源:方正证券ESG周报:碳市场扩容方案征求意见稿发布,水泥、钢铁、电解铝将被纳入)

针对控排企业的碳排放清缴工作,主要是通过碳排放权交易完成。

全国碳排放权交易机构为控排企业提供碳排放配额交易场所,目前由上海环境能源交易所承担;

全国碳排放权注册登记机构负责注册登记,目前由湖北碳排放权交易中心承担;

交易主体为重点排放单位及符合国家有关交易规则的机构和个人,目前仅纳入电力行业,交易标的为碳排放配额及其他交易产品,随着水泥、钢铁、电解铝行业的扩容,相关交易也会随之增加。

其他要点

实施阶段:两阶段推进,启动阶段时间仅为2年

《方案》中提出的市场建设分为两个阶段推进。

其中2024至2026年为启动实施阶段,在此阶段,市场将不设配额总量上限,这为企业提供了一个缓冲期,以适应新的市场规则和调整自身的排放策略。

在深化完善阶段,企业将面临更高的减排要求,这将迫使它们通过技术改进、提升能源效率等措施来减少碳排放,以符合行业先进水平,进而以实现碳达峰和碳中和的长远目标。

数据质量

此外,《方案》要求企业对关键参数进行月度存证,并利用区块链、大数据等智 能化手段及时发现异常数据。

同时,建立了“国家—省—市”三级联审制度,为了强化监督执法及能力建设,《方案》提出加强碳排放数据质量的监督检查,对发现的问题进行分类处理,并严厉打击违法违规行为。通过专项培训,推动企业熟练掌握核算报告与核查规则,提高碳排放数据质量。

在核算方法的创新方面,《方案》鼓励提高并细化工序层级活动数据的计量、核算、核查(MRV)要求,推动企业开展燃料、原辅材料的高质量实测,并探索开展温室气体排放在线监测。推动行业企业安装在线监测设备。

排放覆盖范围

《方案》中在管控气体种类方面,水泥、钢铁行业管控温室气体种类为二氧化碳,电解铝行业管控温室气体种类为二氧化碳、四氟化碳(CF4)和六氟化二碳(C2F6)。这点和欧盟等成熟碳市场是一致的。

目前全国碳排放权交易市场的发展与党中央、国务院的要求和期待相比,全国碳排放权交易市场建设仍存在不足,突出表现在市场当前仅覆盖了发电行业,参与主体高度同质化导致市场活跃度低,市场机制作用未能充分发挥,与欧盟等覆盖多个行业的成熟碳市场差距较大。

即考虑到与国际碳市场规则对接,水泥、钢铁、电解铝行业均仅管控因使用化石能源等直接产生的温室气体排放。

也就是说,从这份文件开始,中国强制碳市场对于除发电行业之外的行业温室气体管控范围明确为“范围一”直接排放,不再对“范围二”,也就是企业外购电力、蒸汽、供热或制冷而产生的间接温室气体排放量进行管控。