近年来,Python 已逐渐成为金融领域中最受欢迎的编程语言之一。特别是在时间序列分析方面,Python 为金融专家和数据科学家提供了丰富的工具和库,如 Pandas 和 Statsmodels。

这些工具使得对股票价格、经济指标或任何其他时间相关的数据进行探索、可视化和预测变得更为简便。通过对这些数据进行深入的时间序列分析,专家们可以更好地理解市场趋势、预测未来价格并制定明智的投资决策。

在本文中,编程君将通过一个简短的案例,带大家了解Python在金融时间序列分析中的具体应用。

准备工作

在时序处理前,我们需要先确保自己的Python环境中有分析过程中所需要的模块(library),主要包括:

● yfinance:用于获取金融数据,在本案例中,我们将用它来获取苹果公司的股票数据。

● pandas: 用于数据处理和分析。它提供了数据结构和功能,使我们能够快速地清洗、探索和分析数据。

● numpy:提供了多维数组对象和用于数组操作的工具。在这里,我们使用它来执行数学和统计操作。

● matplotlib: 用于绘制各种静态、动态、交互式和3D图形。我们使用它来绘制时间序列图、ACF/PACF图和K线图。

● statsmodels: 提供了估计和测试统计模型的类和函数。我们使用它来进行ADF测试、ACF/PACF计算和ARIMA建模。

在这些模块的帮助下,我们往往只需要一行代码就可以完成复杂的运算和分析。

在yfinance模块的帮助下,我们可以利用一行代码就获取目标股票(AAPL)的数据。

获取数据后,我们将数据存储为变量apple_data,并利用matplotlib进行简单的绘图,帮助我们观察苹果公司的股票价格走势:

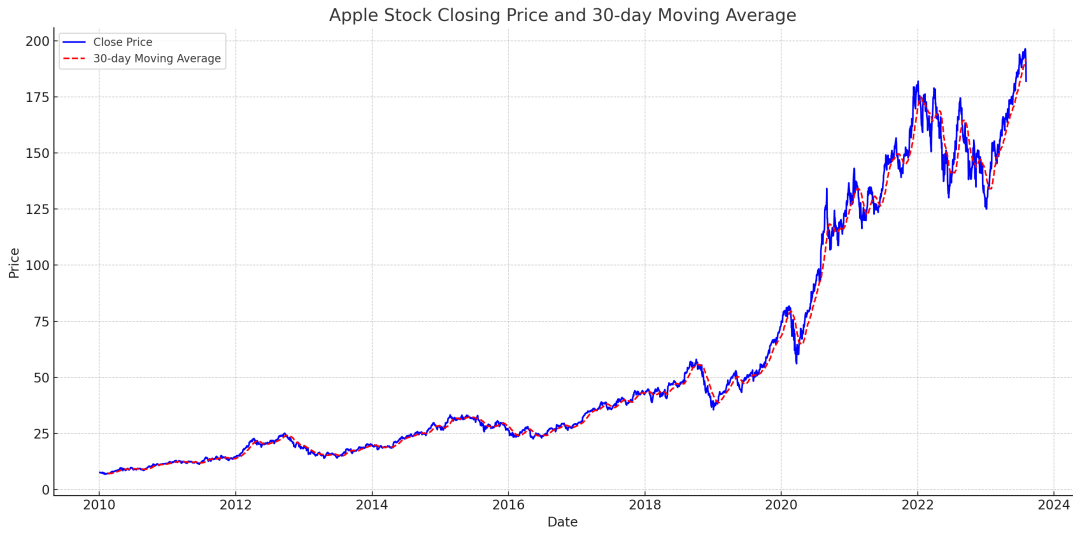

接下来,为了更好地了解数据的结构和潜在模式,编程君建议进行以下分析:1. 趋势分析:我们可以使用滑动平均来观察长期的趋势。2. 季节性分析:虽然从图中看不出明显的季节性,但我们还是可以进行分解,以便更好地理解数据中的季节性组件。3. 自相关和偏自相关图:这两个工具可以帮助我们确定时间序列的自相关性,从而为后续的预测模型提供线索。首先,让我们进行趋势分析。我们将用1行代码计算30天移动平均线,以此来观察价格趋势:

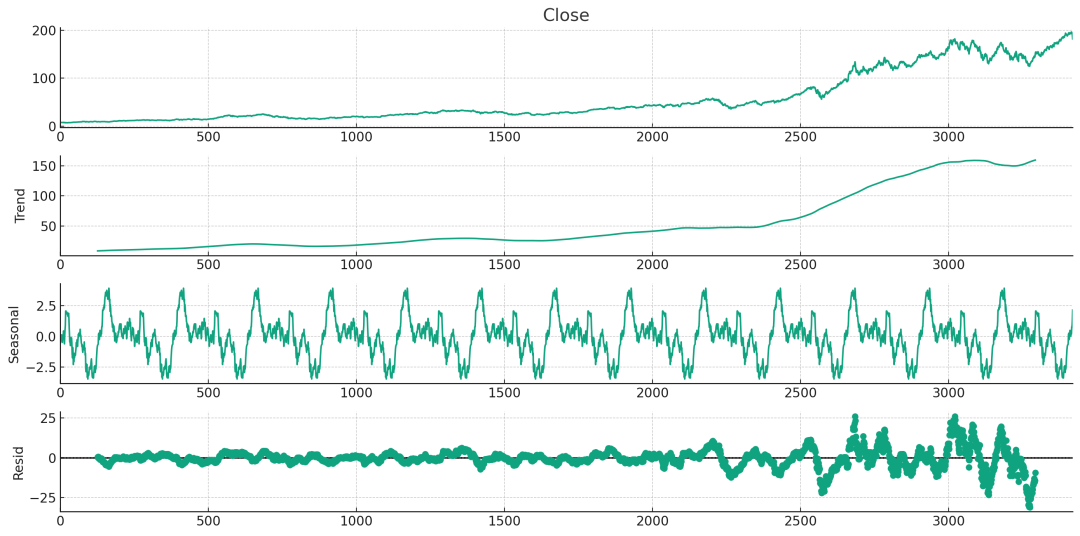

接下来,我们将利用statsmodels中的函数,用1行代码完成时间序列的分解,以观察潜在的季节性和趋势组件。

从图中可以看出,Apple的股票价格在这段时间内整体上呈上升趋势,在整体上没有明显的季节性,但我们还是可以看到一些轻微的周期性波动。

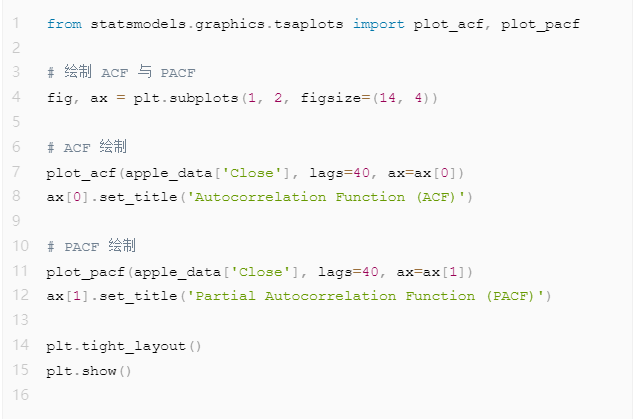

这里是自相关函数(ACF)和偏自相关函数(PACF)的图示:1. ACF图:展示了时间序列与其自身在不同滞后下的相关性。从图中可以看到,在多个滞后处,ACF值是显著的,这意味着时间序列具有自相关性。2. PACF图:展示了时间序列与其自身在给定滞后下的相关性,但在此之前的所有其他滞后都已被控制。PACF在几个初步的滞后后迅速减小,这可能为AR模型提供了线索。statsmodels中的plot_acf和plot_pacf函数能够帮助我们仅用一行代码完成自相关与偏自相关的分析。

除了上述基础分析之外,我们还可以对时序数据进行更多深入的分析,如:1、稳定性检验:检查时间序列是否是平稳的。非平稳的时间序列可能需要差分或其他转换来达到平稳。2、白噪声检验:检查时间序列是否是白噪声。如果一个序列是白噪声,那么它基本上是随机的,不包含任何可预测的模式或结构。3、波动性建模:例如,使用GARCH模型来建模并预测波动性。这在金融时间序列中特别有用,因为金融数据通常会展现出“波动聚集”现象,即高波动性期往往会跟随高波动性期,反之亦然。4、事件研究:分析某一特定事件(例如产品发布、财务公告等)对股票价格的影响。5、周期性分析:查找时间序列中的周期性模式或循环。6、异常值检测:检测和处理时间序列中的异常值或离群值。7、预测:使用不同的时间序列模型(如ARIMA、Prophet、LSTM等)进行未来的预测。这些分析需要基于更多的数据及更多专业模块(如:sklearn、arch、pytorch、fbprophet等),想要了解更多就快来学习Python吧!