什么?房贷基本“一笔都不让放”?还让不让人买房了!就在2021年新篇章的开启,一月底就出现了广州、深圳、上海等大城市房贷明显收紧的情况,有些银行甚至直接暂停受理业务,可谓是多个地区不约而同齐发新政策。虽然手法各有不同,但目的很明确:控制房贷资金,严厉打击炒房者。那么为什么会有这样的情况发生呢?今天我们来一探究竟。

各地区新政策

我们先一起来看一下各地究竟出了什么房市紧缩政策。

上海

1月21日上海出台了最新的楼市调控政策,严格控制三年内离异夫妻商品房的购买数量。并提出严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

1月29日,上海银保监局对个人住房信贷管理工作提出了进一步要求。新规实施后,住房不封顶银行将不予放贷。

3月3日,就在前几日,上海市房屋管理局再次官宣对房屋进行限售,针对的是按照优先购房政策购买的新建商品住房,明文要求在其购房合同网签备案满5年后才可以进行转让。这一政策,似乎最后一棒打死了所有的炒房者,让其无空可钻了。

深圳

1月23日,深圳住建局发布通知并强调商品住房购房资格的审查,进一步严厉打击“代持”等炒房现象。一旦违规,购房者在深圳将被暂停买、卖房3年。

广州

1月23日,监管部门指出新增个人住房贷款占比不能超过12.6%;各银行每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月的平均放款额度。

杭州

2月3日,杭州市联合银保监局等部门严厉打击违规冻资行为。要求相关金融机构规范管理,确保冻资账户必须为购房家庭成员名下账户。同时强调,如发现存在不规范冻资行为的,企业将取消其摇号资格。

到底是为了什么?

这个时候好多人都慌了。明明是疫情差不多刚结束的新一年,为什么各大城市会在新年初始的一二月就万箭齐发呢?首先我们来将时间倒退一个月,并搞清楚一个大事件。

在2020年12月31日,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下称《通知》)。首先,银保监会全程中国银行保险监督管理委员会,就是专门监管银行业和保险业的,直接归国务院管理。说人话就是,现在监管部门出来要管制管制银行关于房地产贷款那事儿了。

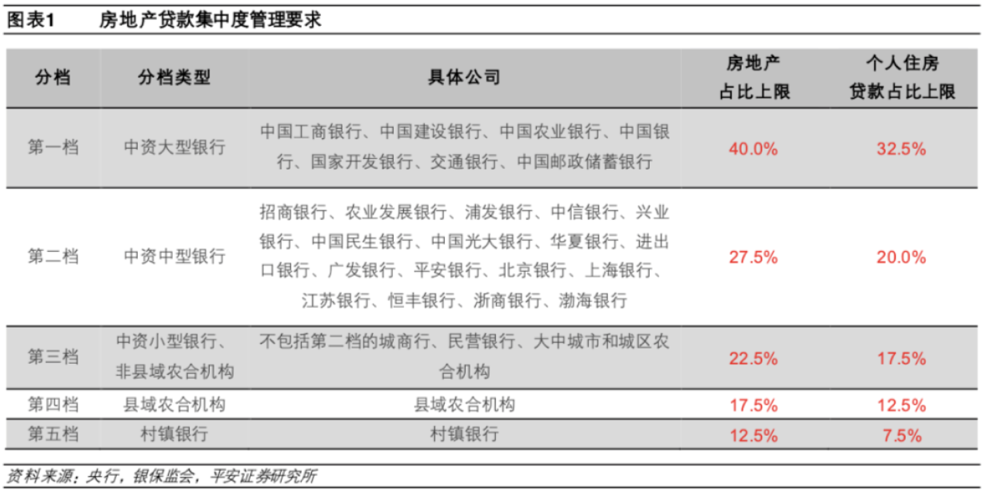

《通知》中分五档对银行业金融机构房地产贷款占比和个人住房贷款占比设定上限,并对超限银行设置2-4年调整过渡期。这句话可能让大家够绕的,那小编来带大家把关键词拆分解读一下。

第一:什么分五档?

《通知》把银行分为了五个档,第一档为七家中资大型银行,包括中国工商银行、中国建设银行、中国农业银行、中国银行、国家开发银行、交通银行、邮政储蓄银行。第二档至第五档包括了十七家中资中小型银行和其他村镇银行等。

第二:什么是金融机构房地产贷款占比和个人住房贷款占比?

这两个公式是在原通知里面给大家的公式,其实很好解读,就是为房地产贷款或个人住房贷款余额占人民币各项贷款余额的百分比。那么除去房贷,其他人民币贷款包括什么呢?这就包括绿色贷款、“三农”贷款、普惠金融领域贷款、工业中长期贷款等。

第三:这两个比例的上限是怎么设置的?

对于第一档银行来说,房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。第二至第五档的占比依次减少。比如,中国工商银行(第一档银行)的所有人民币各项贷款余额中,最多只能把32.5%的余额拨给个人住房贷款。

第四:什么是2-4年调整过度期?

对于超过所规定比例上限的,超出2个百分点以内的,业务调整过渡期为自《通知》实施之日起2年;超出2个百分点及以上的,业务调整过渡期则为4年。两个业务(房地产贷款 vs. 个人住房贷款)调整过渡期分别设置。

第五:央行和银保监会为什么要这样做?

住房不炒!住房不炒!住房不炒!重要的事情说三遍。银保监会之所以这么做,是为了让银行业能在房地产市场的可能潜在的波动下安然无恙。如果房地产贷款过于集中,只要房市过于动荡,潜在的系统性金融风险是很高的。

那么现在我们大概把《通知》读懂了,大概可能就明白各地收紧楼市和贷款的目的所在了。虽说没有具体的报道来研究此《通知》与各地新政策的百分百相关性,但这紧凑的时间线和一致的目的性,也基本足以说明一切了。对于日后看到类似的新闻时,屏幕前的你能有更深切的认知了吗?![]()

戳原文,直接购买「2021品职FRM课程」